Em 31/12/2020, a empresa Corte & Costura S.A. praticava a taxa de juros de 15% ao ano nas suas vendas a prazo e, nessa data, realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 4.000.000,00.

− Vendas a prazo no valor nominal de R$ 1.380.000,00 para ser recebido integralmente em 31/12/2021.

Com base nestas informações, a empresa Corte & Costura S.A. deveria reconhecer

Uma Sociedade Comercial Ltda. detinha 10 unidades de estoque ao valor de R$ 18,00 cada. No mês seguinte, realizou a seguinte movimentação nos estoques:

1 – Compra de 8 unidades por R$ 22,00 cada.

2 – Compra de 10 unidades por R$ 21,00 cada.

3 – Venda de 15 unidades por R$ 48,00 cada.

4 – Venda de 5 unidades por R$ 49,00 cada.

5 – Compra de 12 unidades por R$ 20,00 cada.

6 – Venda de 10 unidades por R$ 49,00 cada.

7 – Compra de 4 unidades por R$ 18,00 cada.

Essa Sociedade utiliza o método PEPS (Primeiro que Entra, Primeiro que Sai) para o controle de estoque. Considerando que essa empresa é tributada na compra e venda de mercadorias, com ICMS a 10%, informe, respectivamente, o Custo das Mercadorias Vendidas (CMV) e o saldo do estoque final nesse referido mês.

Um estoque adquirido em abril, pago 60% em maio e 40% em junho, vendido em julho e recebido em agosto, será custo das mercadorias vendidas na demonstração de resultado do mês de:

Uma Sociedade Empresária adquiriu, a prazo, mercadorias para revenda pelo valor total de R$25.000,00. Nesse valor, estão incluídos R$4.250,00 relativos a ICMS Recuperável. O transporte das mercadorias, no valor de R$2.000,00, foi pago pela empresa vendedora, sem reembolso pela adquirente. A Sociedade Empresária apura PIS e Cofins pelo Regime de Incidência Não Cumulativo. Considerando-se o disposto na NBC TG 16 (R1) – Estoques, e que as alíquotas a serem utilizadas para cálculo do valor recuperável de PIS e Cofins no Regime de Incidência Não Cumulativo são, respectivamente, 1,65% e 7,6%, o Custo de Aquisição das mercadorias é de:

A Empresa Delta Indústria S/A. apresentava em sua contabilidade, em 01/01/2015, na Conta Mercadorias, um saldo devedor de $ 60.000,00. No curso do exercício social, foram realizadas as operações: 20/03/2015 - Compras de Mercadorias $ 80.000,00; em 20/04/2015 - Vendas de Mercadorias $ 90.000,00; em 20/06/2015 - Vendas de Mercadorias $ 70.000,00; 25/08/2015 - Compras de Mercadorias $ 60.000,00; em 26/11/2015 - Vendas de Mercadorias $ 85.000,00.

Considerando que no inventário físico levantado em 31/12/2015 foi constatado um saldo de Mercadorias no valor de $ 16.000,00, qual o Custo da Mercadoria Vendida (CMV) e a Resultado da Conta Mercadorias (RCM), nesta ordem?

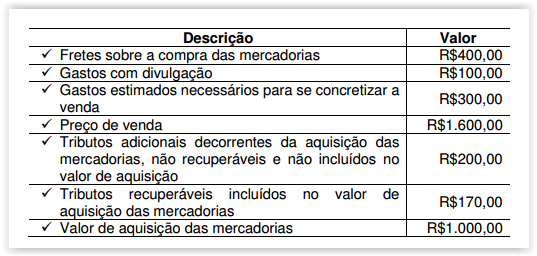

Uma Sociedade Empresária comercial realizou aquisição de mercadorias

para revenda.

Em seus registros constam os seguintes dados relacionados aos itens

adquiridos:

De acordo com a NBC TG 16 (R1) – Estoques, o custo de aquisição

dessas mercadorias é de:

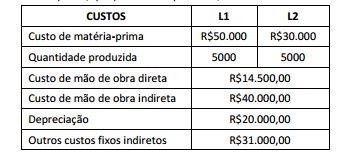

A tabela abaixo apresenta a estrutura de custos resumida da

editora Épsilon, que produz dois produtos, L1 e L2

Considere os custos de depreciação como indiretos. Usando

como critério de rateio o volume de produção total, os custos

unitários de L1 e de L2 são, respectivamente:

Uma determinada indústria fabrica dois produtos: A e B.

No mês de fevereiro de 2015, a indústria incorreu em Custos Indiretos de Fabricação no total de R$15.000,00.

Nesse mesmo mês, foram produzidas 2.000 unidades de cada produto.

Para produzir o produto A, foram consumidas 3.000 horas/máquina e, para produzir o produto B, foram consumidas 7.000 horas/máquina.

Os Custos Indiretos de Fabricação são apropriados aos produtos, com base nas horas/máquina consumidas.

Os custos variáveis de cada um dos produtos são de R$5,00 por unidade.

Considerando os dados acima, o custo unitário total do produto A, calculado pelo Custeio por Absorção, no mês de fevereiro, é de:

Uma Sociedade Empresária assina um contrato de longo prazo, para a

construção de um navio. O preço atual do navio é de R$390.000,00, e o custo

estimado da obra é de R$285.000,00

No primeiro ano, a Sociedade Empresária incorre em custos, no valor de

R$67.500,00, diretamente vinculados à produção do navio.

Com base nos dados apresentados e considerando-se a NBC TG 30 –

Receitas e a NBC TG 17 – Contratos de Construção, especificamente,

Método da Percentagem Completada, o valor do Lucro Bruto a ser

apresentado pela empresa no primeiro ano é de:

Uma determinada indústria fabrica dois produtos: A e B.

No mês de fevereiro de 2015, a indústria incorreu em Custos Indiretos de Fabricação no total de R$15.000,00.

Nesse mesmo mês, foram produzidas 2.000 unidades de cada produto. Para produzir o produto A, foram consumidas 3.000 horas/máquina e, para produzir o produto B, foram consumidas 7.000 horas/máquina.

Os Custos Indiretos de Fabricação são apropriados aos produtos, com base nas horas/máquina consumidas.

Os custos variáveis de cada um dos produtos são de R$5,00 por unidade.

Considerando os dados apresentados, o custo unitário total do produto A, calculado pelo Custeio por Absorção, no mês de fevereiro, é de:

Uma determinada indústria iniciou suas atividades apresentou os seguintes dados, em 28.2.2015:

As seguintes informações foram extraídas do sistema de contabilidade de custos da Cia. Industrial Descalvado, relativas ao exercício encerrado em 31-12-2011:

Nesse exercício, o Custo dos Produtos Vendidos pela companhia foi, em R$, igual a

A Companhia Industrial Progresso, no exercício de 2010, contabilizou os seguintes gastos referentes ao seu processo de produção:

Consumo de matéria-prima.......................R$ 135.800

Mão de obra direta....................................R$ 56.000

Mão de obra indireta.................................R$ 71.400

Energia elétrica da fábrica.........................R$ 35.000

Seguro das instalações da fábrica.............R$ 45.000

Depreciação das máquinas da fábrica.......R$ 28.000

Material de consumo industrial..................R$ 11.000

Informações complementares fornecidas pela contabilidade:

Com esses dados, pode-se afirmar que o Custo dos Produtos Vendidos no exercício correspondeu ao montante de:

Os dados de produção da Industrial BP S/A foram os seguintes, em reais

Custo dos Produtos Vendidos 120.000,00

Custos Indiretos de Fabricação apropriados no período 40.000,00

Mão de Obra Direta apropriada no período 60.000,00

Matéria-Prima consumida

Em relação aos níveis de produção, os custos podem ser classificados em