No que concerne a avaliações e métodos atuariais, assinale a opção correta.

Considere que, na apuração do resultado da avaliação atuarial de um plano de previdência de um RPPS, o resultado da diferença entre o ativo real líquido e o passivo atuarial tenha sido deficitário.

Nesse caso, é correto afirmar que

Com relação a critérios e condições para a implementação da segregação de massa, julgue os próximos itens.

I A proposta de segregação da massa dos segurados do RPPS acompanhada da avaliação atuarial e da justificativa técnica apresentada pelo ente federativo deverá ser submetida a aprovação do órgão fiscalizador.

II A segregação de massa será considerada implementada a partir do seu estabelecimento em lei do ente federativo, mediante a separação orçamentária, financeira e contábil dos recursos e das obrigações correspondentes.

III O relatório da avaliação atuarial deverá demonstrar como ocorrerá a separação dos recursos entre o plano financeiro e o plano previdenciário, devendo todos os recursos já acumulados pelo RPPS ser destinados ao plano financeiro.

IV Uma vez implementada a segregação de massa, fica permitida a transferência de segurados e recursos entre o plano financeiro e o plano previdenciário, desde que apresentadas justificativas técnicas constantes da avaliação atuarial anual.

Estão certos apenas os itens

Carlos era participante de um plano de previdência de benefício definido que previa o pagamento de R$ 5.000 mensais, durante 20 anos, a partir do início dos recebimentos. Ele decidiu migrar para outro plano de contribuição definida.

Nessa situação hipotética, será transferido para uma conta individual, em nome de Carlos, no novo plano, um valor igual

Antônio, Bernardo e André são participantes de um plano de benefícios. Os dois primeiros são participantes ativos. Antônio só cumprirá os requisitos exigidos para se tornar elegível ao benefício daqui a cinco anos, enquanto Bernardo já cumpriu tais requisitos, mas não requereu os benefícios na data em que se tornou elegível. André já é assistido e recebe seus benefícios mensalmente, conforme os termos do plano contratado. Os três foram informados de que a administradora do plano decidiu saldar o plano a partir do mês que vem.

A respeito das contribuições e dos benefícios que serão recebidos por cada um dos três participantes referidos nessa situação

hipotética, julgue os próximos itens.

I Antônio não contribuirá mais e receberá um benefício proporcional ao definido na contratação do plano, conforme o tempo de contribuição.

II Bernardo, por não ter requerido os benefícios na data em que se tornou elegível, os receberá com redução definida conforme o tempo de contribuição.

III O benefício recebido por André será reduzido, a fim de que a reserva total possa ser distribuída a todos os participantes, ativos ou assistidos, conforme os termos contratados.

Assinale a opção correta

O principal objetivo da avaliação atuarial de um plano de benefícios é

As reservas ou provisões matemáticas

No que diz respeito a metodologia e elementos de apuração do resultado de uma avaliação atuarial de um RPPS, julgue os itens a seguir.

I As avaliações e reavaliações atuariais indicarão o valor presente dos compromissos futuros do plano de benefícios do RPPS, suas necessidades de custeio e o resultado atuarial.

II O fundo previdencial para oscilação de risco não deverá compor o passivo atuarial para fins de apuração do resultado atuarial de um plano de benefícios.

III Os créditos a receber do ente federativo poderão ser incluídos como ativo real líquido, desde que os valores estejam devidamente reconhecidos e contabilizados pelo ente federativo como dívida fundada com a unidade gestora do RPPS.

IV O passivo atuarial do RPPS é representado pelas reservas matemáticas previdenciárias que correspondem aos compromissos líquidos do plano de benefícios.

Estão certos apenas os itens

Acerca do demonstrativo dos resultados da avaliação atuarial (DRAA), assinale a opção correta.

Ainda no que se refere à situação descrita no texto 2A3-II, em relação aos participantes ativos e assistidos, no momento da retirada do patrocínio, o patrocinador e a entidade fechada de previdência complementar poderão

I manter os participantes na entidade.

II transferir os participantes para outra entidade.

III pagar à vista os fundos respectivos individualmente

calculados para cada ativo ou o valor presente dos benefícios mensais para os assistidos.

Assinale a opção correta.

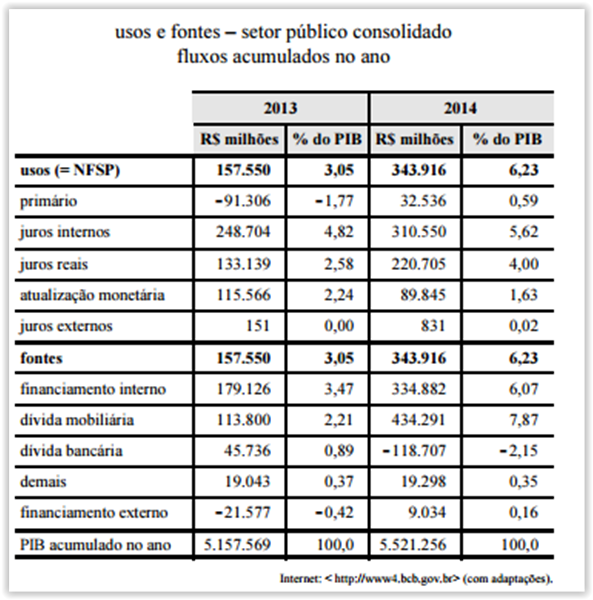

A tabela seguinte mostra as necessidades de financiamento do setor público (NFSP) brasileiro e suas fontes de financiamento nos anos de 2013 e 2014.

Com base nos conceitos de política econômica e na tabela apresentada, julgue os itens subsequentes.

Entre 2013 e 2014, a dívida fiscal líquida cresceu mais de

R$ 340 bilhões, montante que representa a necessidade

de financiamento do setor público em 2014.

A tabela seguinte mostra as necessidades de financiamento do setor público (NFSP) brasileiro e suas fontes de financiamento nos anos de 2013 e 2014.

Com base nos conceitos de política econômica e na tabela apresentada, julgue os itens subsequentes.

Em 2013, embora o resultado nominal das contas públicas

tenha sido deficitário, o resultado primário foi superavitário,

indicando que, naquele exercício, as receitas do governo

superaram as despesas, inclusive as referentes à dívida pública

contraída em exercícios anteriores.

A respeito de política monetária, julgue os próximos itens.

Ao ter permitido, a partir de 2012, que o cumprimento da

exigibilidade de recolhimento compulsório sobre os recursos

à vista fosse efetuado com redução do valor correspondente ao

saldo devedor atualizado dos financiamentos contratados no

âmbito do Programa de Sustentação do Investimento (PSI),

o BCB praticou uma política monetária expansionista.

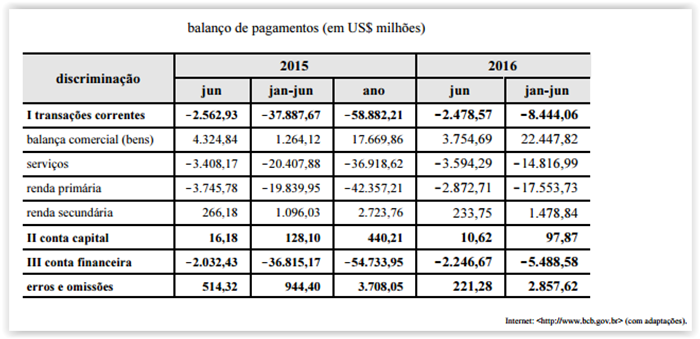

O balanço de pagamentos mostrado a seguir corresponde ao resultado das contas externas brasileiras, até o mês de junho, para os anos de 2015 e 2016.

Houve, em junho de 2016, variação negativa das reservas internacionais.

A tabela seguinte mostra as necessidades de financiamento do setor público (NFSP) brasileiro e suas fontes de financiamento nos anos de 2013 e 2014.

Com base nos conceitos de política econômica e na tabela apresentada, julgue os itens subsequentes.

Em uma conjuntura de política monetária restritiva, quanto

maior for a parcela da dívida mobiliária federal indexada à taxa

SELIC, maiores serão os superávits primários necessários para

estabilizar a dívida pública.