A determinação da materialidade no planejamento e execução dos trabalhos de auditoria envolve o exercício de julgamento profissional. Aplica-se frequentemente uma porcentagem a um referencial selecionado como ponto de partida.

Quando um auditor define um referencial de materialidade de 5% da receita total de vendas para entidades que operam no setor de óleo e gás, esse referencial

A Receita Federal do Brasil e a Secretaria Municipal de Fazenda, hipoteticamente, celebram convênio para compartilhamento de informações sujeitas a sigilo fiscal da declaração anual de imposto de renda. Sob os termos do convênio, é obrigatória a solicitação individualizada e motivada do dado a que se deseja ter acesso e haverá custo para sua disponibilização, uma vez que o serviço que assegura os termos do convênio é prestado com exclusividade pelo Serpro, de acordo com tabela de preços por ele praticada. Após o levantamento da base de dados de lançamentos fiscais do ITBI dos últimos cinco anos junto ao sistema da Secretaria de Fazenda, a Municipalidade avalia a possibilidade de confrontar tais registros com os imóveis declarados anualmente pelos proprietários à Fazenda Federal. Os custos de obtenção e análise de todos os dados do IRPF, entretanto, pareceram proibitivos. Na circunstância narrada,

A norma brasileira de contabilidade para trabalhos de asseguração NBC TA 530, que trata da amostragem em auditoria, determina regras para definição da amostra, tamanho e seleção dos itens para teste.

Nesse contexto, conforme a norma,

O trabalho do auditor externo não contempla a totalidade das operações realizadas pela empresa para alcançar seus objetivos. Para validar seu trabalho, ele precisa obter razoável margem de segurança sobre os elementos das operações realizadas pela empresa. Como a maior parte do trabalho do auditor é feita por amostragem, ele precisa eleger um método para colher uma amostra representativa da população que pretende auditar.

Nesse sentido, ao estabelecer que a partir de um determinado ponto inicial, todo 20° documento, por hipótese, da amostragem seguinte será analisado, ele está separando a amostra dos documentos por seleção

Ao considerar as características de uma população, para testes de controles, o auditor faz uma avaliação da taxa esperada de desvio com base no seu entendimento dos controles relevantes. Considerando a resolução do CFC n° 1.222/2009, qual é a finalidade dessa avaliação?

A Instrução Normativa Nº 24, de 17 de novembro de 2015 que dispõe sobre o Plano Anual de Auditoria Interna (PAINT), dos trabalhos de auditoria realizados pelas unidades de auditoria interna e do Relatório Anual de Atividades Da Auditoria Interna (RAINT). Sobre o Relatório Anual de Atividades Da Auditoria Interna (RAINT), marque a alternativa correta.

A Instrução Normativa Nº 24, de 17 de novembro de 2015 que dispõe sobre o Plano Anual de Auditoria Interna (PAINT), dos trabalhos de auditoria realizados pelas unidades de auditoria interna e do Relatório Anual de Atividades Da Auditoria Interna (RAINT). Sobre o Plano Anual de Auditoria Interna (PAINT), marque a alternativa correta.

Um auditor interno precisou determinar a extensão de um teste de auditoria para proporcionar evidência suficiente e apropriada. Nos termos regulados pela Resolução CFC n 986/2003 (NBC TI 01), essa determinação pode ser alcançada por meio do uso da técnica de

Referente às técnicas e procedimentos de auditoria, assinale a alternativa correta.

Referente à Instrução Normativa - TCU N° 63/2010 que estabelece normas de organização e de apresentação dos relatórios de gestão e das peças complementares que constituirão os processos de contas da administração pública federal, para julgamento do Tribunal de Contas da União, assinale a alternativa INCORRETA.

A etapa da auditoria que visa delimitar o objetivo e o escopo da auditoria, definir a estratégia metodológica a ser adotada e estimar os recursos, os custos e o prazo necessário à sua realização é denominada

Em uma auditoria para verificar a confiabilidade e integridade

dos dados de um sistema de informação, o auditor

identificou um grande risco de amostragem e pretende trabalhar

com uma maior taxa aceitável de desvio, considerando

que a taxa esperada de desvio é pequena. Neste

caso, a amostra deve

Acerca do conteúdo do Plano Anual de Atividades de Auditoria Interna (PAINT), assinale a alternativa correta.

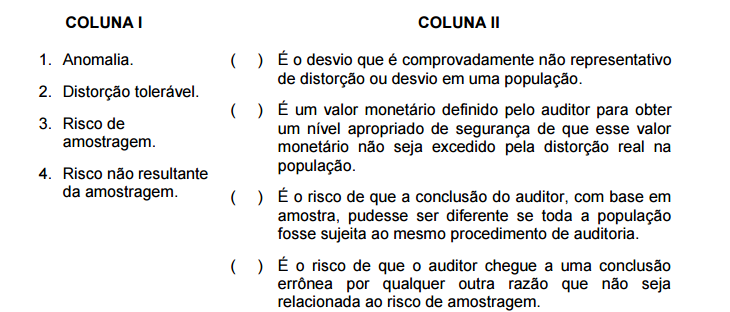

Considerando os aspectos relevantes da Resolução nº 1.222/2009, à cerca dos termos relativos às normas de auditoria, relacione os termos da COLUNA I com o seu respectivo significado na COLUNA II.

Assinale a sequência CORRETA.

Segundo determinação da Comissão Interministerial de Governança Corporativa e de Administração de Participações Societárias da União (CGPAR), na reunião do conselho de administração das empresas estatais para aprovação do Plano Anual de Atividades de Auditoria Interna (PAINT) e do Relatório Anual de Atividades de Auditoria Interna (RAINT), o presidente da empresa