Julgue o item que se segue, relativos à análise econômico-financeira de empresas.

Se, ao longo de um triênio, a liquidez corrente de uma empresa for estável e a liquidez seca for declinante, então o capital de giro dessa empresa, nesse triênio, será também declinante.

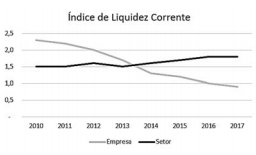

Esse gráfico indica a situação financeira de uma empresa na comparação com o setor em que ela atua. Com base nessas informações, assinale a alternativa correta.

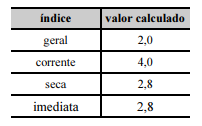

Com o objetivo de desenvolver análise econômico-financeira de uma entidade, foram apurados das demonstrações financeiras três indicadores, listados e calculados na forma abaixo:

Indicador 1: disponível ÷ passivo circulante

Indicador 2: exigível total ÷ ativo total

Indicador 3: lucro Iíquido ÷ vendas líquidas

Esses indicadores são, respectivamente, de

Na fiscalização dos estoques de uma empresa, o técnico tributário responsável recebeu apenas as seguintes informações:

• a empresa possui R$ 100 de passivo não circulante;

• a empresa possui R$ 100 de ativo não circulante (realizável a longo prazo);

• a empresa não possui despesas pagas antecipadamente.

Os índices de liquidez são os mostrados na tabela seguinte.

Nesse caso, o valor dos estoques da empresa é igual a

A Sociedade Anônima L, quando da análise das demonstrações contábeis do exercício findo em 31 de dezembro de 2017, fez as seguintes anotações, em reais:

Considerando-se exclusivamente as informações recebidas e os aspectos técnico-conceituais da análise das demonstrações contábeis, o valor do estoque da Sociedade Anônima L, evidenciado no balanço patrimonial de 31 de dezembro de 2017, em reais, é de

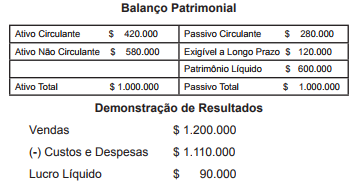

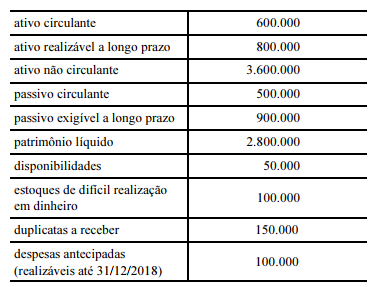

Considere que uma empresa hipotética apresentou, em 31 de dezembro de 2016, as seguintes demonstrações financeiras:

Com base nessas demonstrações, é correto afirmar que os índices de endividamento e de liquidez corrente foram, no período considerado, respectivamente, iguais a:

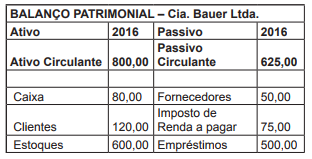

Analise o quadro a seguir.

De acordo com as informações da Cia. Bauer Ltda., qual é o índice de liquidez seca no ano de 2016?

Se, em certo momento do exercício financeiro, os estoques de determinada empresa estiverem obsoletos e não representarem com fidelidade os saldos apresentados nas demonstrações contábeis, o indicador para demonstrar corretamente a tendência da empresa de cumprir, ou não, suas obrigações de curto prazo é o indicador de liquidez

A Sociedade Anônima L, quando da análise das demonstrações contábeis do exercício findo em 31 de dezembro de 2017, fez as seguintes anotações, em reais:

Considerando-se exclusivamente as informações recebidas e os aspectos técnico-conceituais da análise das demonstrações contábeis, o valor do ativo circulante da Sociedade Anônima L, evidenciado no balanço patrimonial de 31 de dezembro de 2017, em reais, é de

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

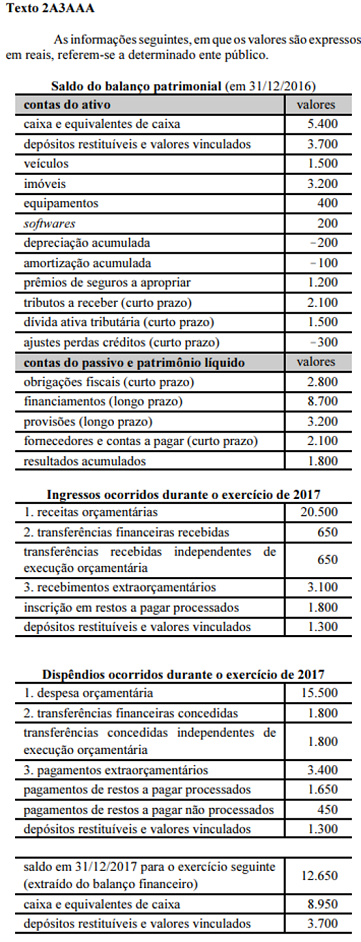

Ao se analisar o índice de liquidez corrente do balanço patrimonial do exercício de 2017 do ente mencionado no texto 2A3AAA, é correto afirmar que há, para cada R$ 1,00 em dívidas de curto prazo,

Considerando os conhecimentos relacionados aos índices de liquidez, assinale a alternativa correta.

Na análise das demonstrações contábeis, os indicadores, composição do endividamento, e a margem bruta, estão relacionados, respectivamente, à(ao)

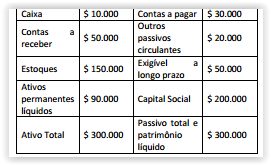

Uma empresa tem vendas de $ 200 mil, uma renda

líquida de $ 15 mil e o balanço patrimonial apresentado

a seguir:

O índice de liquidez corrente da empresa é de:

Os indicadores econômico-financeiros que são extraídos das demonstrações contábeis e que evidenciam a situação financeira da empresa frente a seus diversos compromissos financeiros são denominados indicadores de

A tabela a seguir mostra, em reais, os saldos em contas e grupos de contas do balanço patrimonial de uma empresa encerrado em 31/12/2017.

Nesse caso, assinale a opção que mostra, na ordem em que aparecem, os índices de liquidez corrente, de liquidez imediata, de liquidez seca e de liquidez geral dessa empresa.