Considere, hipoteticamente, um prefeito que deseja comprar vários equipamentos médico-hospitalares para a Secretaria Municipal de Saúde no final do mês de novembro do seu último ano de mandato. Sua preocupação é legítima e está relacionada com a crescente demanda populacional por exames de saúde após a atenuação da pandemia Covid-19. Entretanto, ele está preocupado com as implicações legais dessa ação e com um possível parecer desfavorável de suas contas, no futuro, por parte do Tribunal de Contas.

Um Auditor de Controle Externo do Tribunal de Contas consultado sobre o caso, com base no regramento sobre o orçamento público no Brasil e na Lei de Responsabilidade Fiscal, responderia que:

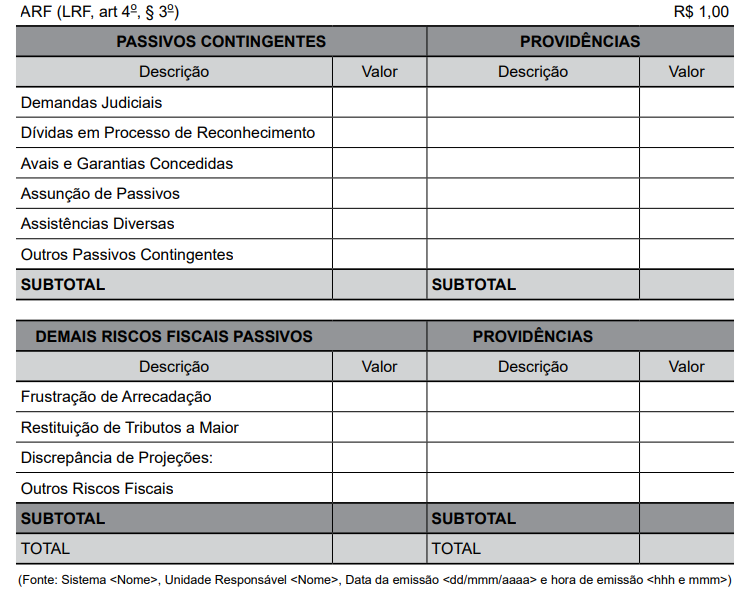

Analise o quadro demostrado a seguir.

Assinale a alternativa que apresenta corretamente o demonstrativo ao qual o quadro se refere.

Os Créditos Adicionais para serem abertos por decreto executivo deverão

A respeito dos instrumentos de transparência na gestão fiscal previstos na LRF, julgue os itens 109 e 110.

O relatório de gestão fiscal tem publicação quadrimestral e é destinado a evidenciar, entre outros aspectos, o cumprimento das metas fiscais estabelecidas no anexo de metas fiscais da lei de diretrizes orçamentárias.

Quanto à Lei n°. 4.320/1964, que institui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos estados, dos municípios e do Distrito Federal, julgue os itens de 86 a 90.

Suponha-se que o Poder Executivo de determinado ente deseje construir uma escola para atendimento infantil em tempo integral e, para tanto, adquira um terreno localizado no município.

Nesse caso, como se trata de mera transferência de titularidade, a Lei n.° 4.320/1964 classifica tal despesa orçamentária como inversão financeira.

Quanto à Lei n.° 4.320/1964, que institui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos estados, dos municípios e do Distrito Federal, julgue os itens de 86 a 90.

Para fins de reconhecimento contábil e de apuração de resultados, dispõe a Lei que pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele legalmente empenhadas.

Considerando a Lei Complementar n.° 101/2000 – também conhecida como Lei de Responsabilidade Fiscal (LRF) –, julgue os itens de 91 a 94.

Para os fins da LRF, considera-se obrigatória e de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixe para o ente a obrigação legal de sua execução por um período superior à duração do mandato do chefe do Poder Executivo.

A atividade orçamentária deve ser desenvolvida com observância de vários princípios, alguns previstos na Constituição da República Federativa do Brasil de 1988, e outros na legislação infraconstitucional (principalmente, no texto da Lei nº 4.320/1964).

Dentre os princípios orçamentários, é CORRETO afirmar:

Entende-se por ciclo orçamentário, a sequência de fases ou etapas que compõem o processo orçamentário. Corresponde ao período em que se processam as atividades típicas do orçamento público, desde sua concepção até a avaliação final. A respeito do ciclo orçamentário, analise as afirmativas a seguir.

I. O orçamento público é uma lei ordinária de iniciativa do chefe do Poder Executivo, com vigência por tempo determinado, cuja estrutura e nível de detalhamento foram previamente definidos por uma outra lei ordinária relativa ao respectivo exercício financeiro, denominada Lei de Diretrizes Orçamentárias.

II. Quando da apreciação do Projeto de Lei Orçamentária, o Poder Legislativo não poderá efetuar quaisquer emendas, haja vista que o conhecimento inerente ao volume de recursos passíveis de ingressar nos cofres públicos, bem como as despesas a serem estimadas para o exercício financeiro subsequente são atribuições específicas do Poder Executivo.

III. A partir do momento que a Lei Orçamentária e a Lei de Diretrizes Orçamentárias forem aprovadas pelo Poder Legislativo, torna-se possível elaborar o Plano Plurianual e estabelecer as metas de política fiscal, as quais devem ser consonantes com trajetória da dívida pública.

Está correto o que se afirma apenas em

O administrador público deve ter perfeita compreensão das providências a serem tomadas em relação às despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até trinta e um de dezembro do exercício financeiro vigente. Considerando o exposto, assinale a afirmativa INCORRETA.

Segundo as disposições constitucionais do ciclo orçamentário brasileiro, julgue os itens de 81 a 85.

A iniciativa para apresentação dos projetos relativos aos instrumentos de planejamento é compartilhada entre o presidente do Congresso Nacional e o presidente da República.

De acordo com o parágrafo 2º, do art. 2º, da Lei 4.320/1964, acompanharão a Lei de Orçamento:

I. Quadros demonstrativos da receita e planos de aplicação dos fundos especiais;

II. Quadros demonstrativos da despesa, na forma dos Anexos nºs 6 a 9;

III. Quadro demonstrativo do programa anual de trabalho do Governo, em termos de realização de obras e de prestação de serviços; e,

IV. Sumário geral da receita por fontes e da despesa por funções do Governo.

Estão CORRETAS apenas as assertivas:

O Plano Plurianual, PPA, a Lei de Diretrizes Orçamentárias, LDO, e a Lei Orçamentária Anual, LOA, atendem a requisitos legais específicos. É possível delimitar o que é atribuído a cada um dada a inter-relação existente entre esses instrumentos de planejamento.

Sendo assim, é correto afirmar que

Com o intuito de ajustar a entrada de receitas nos cofres públicos com a necessidade de pagamentos das despesas planejadas, a programação de desembolso deve ser realizada logo após a publicação da lei orçamentária.

Em um cenário de dificuldades municipais na arrecadação de recursos, agravado pelo aumento das pressões sociais pelos serviços públicos e pela judicialização das políticas públicas, é correto afirmar que

Segundo os conceitos incluídos no Manual de Demonstrativos Fiscais, 12a edição, uma possível obrigação presente cuja existência será confirmada somente pela ocorrência de um ou mais eventos futuros que não estão totalmente sob o controle da entidade é denominada de