Sobre receitas públicas, analise as afirmativas a seguir.

I. As receitas derivadas legalmente instituídas pelas entidades de direito público deverão ser classificadas como Receitas Correntes.

II. O administrador público deve estar ciente que as receitas públicas provenientes de constituição de dívidas legalmente autorizadas devem ser classificadas como receitas de capital e devem ser utilizadas para custeio das atividades da entidade arrecadadora.

III. Do balanceamento de todas as receitas e despesas correntes pode resultar um superavit orçamentário, sendo, portanto, item de receita orçamentária.

Assinale a alternativa correta.

Em relação aos ingressos públicos, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) Transferências do Imposto sobre a Renda e sobre Produtos Industrializados estão inseridos no Grupo da Fonte de Recursos do Tesouro, tanto do exercício corrente como dos exercícios anteriores.

( ) A classificação da receita por natureza é utilizada por todos os entes da Federação e visa identificar a origem do recurso segundo o fato gerador.

( ) Segundo a classificação pela origem, a Receita Corrente inclui a Receita Patrimonial, esta sendo proveniente da fruição de patrimônio pertencente ao ente público, tais como as decorrentes de aluguéis, dividendos, compensações financeiras/royalties, concessões, entre outras.

As afirmativas são, respectivamente,

Considerando as categorizações legais de receitas ou ingressos públicos, tem-se como exemplos de:

I. Receita Originária: royalties recebidos pela exploração de petróleo e gás.

II. Receita Derivada: produto da arrecadação de impostos.

III. Ingressos Extraorçamentários: depósitos em caução.

IV. Receita primária: recursos advindos de juros de operações financeiras.

Está correto o que se afirma APENAS em

No que concerne às receitas públicas, a classificação entre derivadas e originárias considera como aspecto relevante para tal categorização

A Assembleia Legislativa do Rio Grande do Norte, em suas atribuições, relaciona-se com o processo orçamentário. Nesse sentido, uma de suas responsabilidades é compreender as funções e classificações das receitas e despesas (gastos) públicas.

Com base no exposto, assinale a alternativa INCORRETA.

Assinale a opção que apresenta receitas classificadas como derivadas.

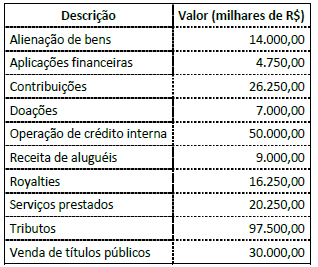

Considere os dados do quadro a seguir, com informações apresentadas em milhares de reais, relativas à execução da receita orçamentária de um ente federativo no terceiro bimestre de um dado exercício.

O montante de receitas arrecadadas com impacto financeiro, mas sem reflexos no patrimônio, representa, em milhares de reais:

Acerca do orçamento público, julgue o item.

São consideradas como receitas de capital as operações de crédito e as alienações de bens.

A despesa pública é apresentada no orçamento sob diferentes critérios de classificação, com o objetivo de subsidiar o controle do processo orçamentário. A classificação funcional da despesa pública:

Sob a perspectiva do orçamento, as receitas são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição. No entanto, nem sempre todos os ingressos orçamentários têm impacto positivo no patrimônio. São um exemplo das chamadas receitas por mutação patrimonial:

No que se refere ao orçamento público, julgue

São consideradas como receitas correntes as tributárias, as de contribuições, a patrimonial, a agropecuária, a industrial, a de serviços e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

As receitas públicas são classificadas de diversas formas, observando-se critérios distintos. Nesse sentido, na classificação das receitas públicas quanto à forma de ingresso, é correto afirmar que as receitas públicas se classificam em:

Acerca dos aspectos básicos de orçamento público, julgue o item

É vedada a inscrição de restos a pagar destinados a beneficiar credores específicos

De acordo com o Manual de Despesas Pública Nacional (2008, p. 36-39), o grupo de natureza da despesa serve como um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto. Despesas orçamentárias com o planejamento e a execução de obras, inclusive com aquisição de imóveis considerados necessários, tem natureza de:

As receitas provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em despesas de capital e, ainda, o superávit do orçamento corrente. Estas receitas são classificadas na categoria econômica, com Receitas: