Visando estabelecer critérios objetivos que avaliam a capacidade de pagamento dos governos subnacionais, a Secretaria do Tesouro Nacional desenvolveu a CAPAG.

Sobre esse instrumento, assinale a afirmativa correta.

Com relação aos conceitos de Restos a Pagar e Despesas de Exercícios Anteriores, avalie as afirmativas a seguir.

I. Os Restos a Pagar correspondem a todas as despesas regularmente empenhadas, do exercício atual ou anterior, que não foram pagas até 31 de dezembro do exercício financeiro vigente.

II. Os empenhos referentes a despesas com diárias, ajuda de custo e suprimento de fundos pendentes de pagamento no exercício podem ser inscritos em Restos a Pagar não processados.

III. Os Restos a Pagar que foram cancelados, em situação na qual permanece o direito do credor (prescrição interrompida) em razão de o fornecedor já ter entregue o bem ou serviço, é um tipo de despesa orçamentária que pode ser enquadrada como Despesas de Exercícios Anteriores (DEA).

Está correto o que se afirma em

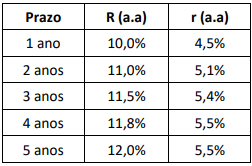

Considere as duas estruturas a termo de taxa de juros (ETTJs), uma de taxa nominal (R) e uma de taxa real (r) apresentadas na tabela a seguir. Suponha que há prêmio de risco (não vale a Hipótese das Expectativas).

Nesse caso, assinale a afirmativa correta.

O controle do endividamento é um desafio da gestão pública no Brasil.

Visando à consecução da sustentabilidade fiscal, é correto afirmar que

Em relação ao período entre 1998 e início de 1999 (quando ocorreu a maxidesvalorização), não é correto afirmar que

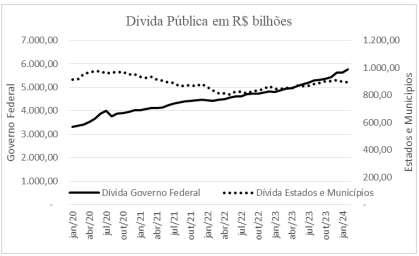

O gráfico a seguir apresenta o comportamento recente da dívida pública do governo federal e dos governos subnacionais (estados e municípios) no Brasil.

Com base no exposto, avalie se as assertivas a seguir são verdadeiras (V) ou falsas (F):

( ) Verifica-se uma tendência comum para o endividamento do setor público, independente da esfera de governo.

( ) A dívida pública do governo federal segue uma tendência estacionária.

( ) Verifica-se o impacto da pandemia na elevação do endividamento dos estados e municípios.

As assertivas são, respectivamente,

São considerados gastos tributários vigentes a partir do conceito adotado pela Receita Federal do Brasil os seguintes itens, à exceção de um. Assinale-o.

Os agregados monetários são uma medida importante no sistema monetário, pois estão relacionados à liquidez na economia.

Nesse caso, os meios de pagamento (M1) apresentam as seguintes características, à exceção de uma. Assinale-a.

Considere a seguinte função de utilidade esperada:

Considere que o agente jogue uma loteria em que w pode assumir valores iguais a 4 e 64, com 50% de chances cada.

O valor da utilidade esperada e do equivalente de certeza (ou equivalente seguro) são iguais, respectivamente, a

Caso as preferências sejam convexas e os conjuntos de produção sejam também convexos, então, toda alocação eficiente é um equilíbrio geral competitivo para alguma realocação das dotações iniciais e das participações dos consumidores nos lucros das empresas.

A afirmação acima se refere

Considere os seguintes dados de uma economia hipotética:

• Impostos Indiretos = 300

• Impostos Diretos = 500

• Receita de aluguéis dos imóveis da União = 50

• Transferências de Renda às Famílias = 100

• Subsídios Financeiros = 200

• Poupança Pública = 200

Com base nessas informações, a Renda Líquida e os Gastos do governo são, respectivamente,

Visando reduzir a rigidez do orçamento por meio de uma maior

flexibilização das receitas públicas dos governos subnacionais, o

Ato das Disposições Constitucionais Transitórias (ADCT) da

CRFB/88 prevê, em seu Art. 76, que “30% (trinta por cento) da

arrecadação da União relativa às contribuições sociais, sem

prejuízo do pagamento das despesas do Regime Geral da

Previdência Social, às contribuições de intervenção no domínio

econômico e às taxas, já instituídas ou que vierem a ser criadas até

a referida data” estarão livres para alocação conforme a estratégia

da gestão pública.

(Texto com modificações)

Esse mecanismo é denominado

Sobre a Receita Orçamentária do setor público e suas classificações, analise as afirmativas a seguir.

I. A classificação da receita orçamentária, a exemplo do que

ocorre na despesa, é de utilização obrigatória por todos os

entes da Federação.

II. É facultado o desdobramento da classificação da receita

orçamentária para atendimento das necessidades dos entes

públicos.

III. Por natureza de receita e indicador de resultado primário são

exemplos de critérios para classificação da receita

orçamentária do setor público.

Está coreto o que se afirma em

Quando se identifica na análise das finanças do setor público uma operação de crédito de R$ 100 milhões e a venda dos direitos

sobre a folha de pagamento e de fornecedores por R$ 80 milhões, tem-se, para classificação das receitas,

As opções a seguir apresentam premissas inerentes ao modelo CAPM de precificação de ativos, à exceção de uma. Assinale-a.