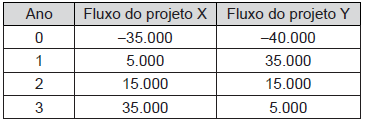

Uma equipe precisa decidir entre dois projetos mutuamente excludentes (X e Y), com prazo de três anos, cujos fluxos, em milhares de reais, estão mostrados a seguir:

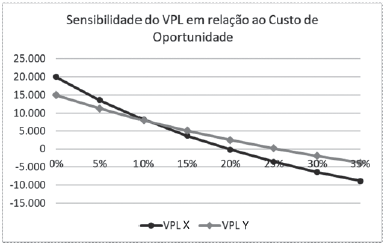

Para auxiliar na avaliação, a equipe analisou a sensibilidade do VPL, em relação ao custo de oportunidade, a partir do gráfico que está representado a seguir.

Considerando-se que os projetos são mutuamente excludentes, e os VPLs são iguais para um CO aproximadamente igual a 10%, verifica-se que o(s) projeto(s)

Dois projetos típicos de investimento, denominados F e G, apresentam fluxos de caixa livre para a empresa com sinal negativo apenas no instante zero, sendo o fluxo de caixa anual de G igual a 1,3 vezes o fluxo de caixa anual de F. Um analista resolveu calcular o fluxo de caixa incremental de G em relação a F e encontrou um novo fluxo de caixa para análise. O Valor Presente Líquido (VPL) desse fluxo, considerando-se uma Taxa Mínima de Atratividade (TMA) igual a zero, é positivo.

A TIR encontrada desse fluxo de caixa incremental é

Um investimento de R$ 55.000,00 gera três entradas de caixa anuais (a primeira após um ano do investimento realizado) de R$ 23.000,00 cada.

Considerando uma taxa de desconto de 8% a.a., qual é o valor presente líquido (VPL), aproximadamente, desse investimento?

Uma empresa transportadora está avaliando a aquisição de mais um caminhão no valor de R$ 150.000,00 para sua frota. Com base nas estimativas, a utilização desse novo veículo gerará, nos próximos quatro anos, fluxos de caixa anuais de R$ 22.000,00, R$ 60.500,00, R$ 66.550,00 e R$ 37.205,00 . Ao final do quarto ano, espera-se, com a venda do veículo, obter um acréscimo de R$ 36.000,00 no respectivo fluxo de caixa. Considerando que a transportadora trabalha com uma taxa de retorno de 10% a.a., o Valor Presente Líquido (VPL) desse investimento, em R$, é de:

Acerca de análise e avaliação financeira, julgue os seguintes itens.

Se um projeto apresenta valor presente líquido (VPL) de

R$ 3.000 e o investimento inicial requerido é de R$ 60.000,

então, nesse caso, a taxa de rentabilidade do projeto será

superior a 6% ao ano.

Acerca de análise e avaliação financeira, julgue os seguintes itens.

Se a avaliação financeira para aceitação de um projeto de

investimento inicial de R$ 1.000 e fluxo de caixa com

duas entradas anuais e postecipadas de R$ 600, a uma

taxa mínima de atratividade de 10% ao ano, for feita pelo

critério do valor presente líquido (VPL), então o projeto

deverá ser aceito.

A respeito de taxa interna de retorno e valor presente líquido de um

projeto, julgue os itens subsecutivos.

No caso de um investidor que necessite avaliar a viabilidade de um novo empreendimento e que considere bom negócio aquele que tem taxa mínima de atratividade de 15%, se o valor presente líquido for positivo, necessariamente a taxa de retorno será superior a 15%.

Acerca de análise e avaliação financeira, julgue os seguintes itens.

Na avaliação de projetos pelo método do valor presente líquido

(VPL), o fluxo de caixa do projeto é sempre descontado a

valor presente pela taxa interna de retorno (TIR) associada ao

projeto.

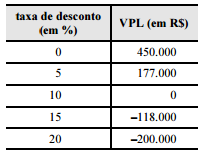

Uma empresa analisa a viabilidade de um projeto de expansão que apresenta o perfil de valor presente líquido (VPL) listado na tabela a seguir e que tem investimento inicial de R$ 500.000. Os fluxos de caixa são de R$ 20.000 no primeiro ano, de R$ 30.000, no segundo ano e de R$ 90.000 em cada ano, do terceiro ao décimo segundo ano.

Com base nessas informações, julgue os itens que se seguem

Adotando-se o VPL positivo como critério para a avaliação da

viabilidade do projeto de expansão, se a taxa de retorno

exigida pela empresa for de 7%, então o projeto de expansão

será inviável.

Uma Sociedade Empresária optou por liquidar, antecipadamente, o valor

da indenização devida ao sócio excluído do quadro societário, prevista

originalmente para ser paga ao final de 12 meses, a contar da data da

exclusão do sócio, cujo montante seria de R$96.882,69

Considerando-se os dados acima, com base na taxa de juros

compostos de 0,85% ao mês, o valor presente a ser pago é de,

aproximadamente:

Uma empresa adquiriu um bem destinado ao imobilizado por meio de uma transação de financiamento. O financiamento será pago em duas prestações de R$150.000,00, cada, vencíveis ao final de cada ano. A taxa de juros compostos pactuada para a operação foi de 4% ao ano.

O valor presente na data em que foi efetuada a transação de financiamento é de, aproximadamente:

A respeito de rendas uniformes, julgue os itens a seguir.

Considere que na aquisição de um título a expectativa seja de

5 pagamentos semestrais, postecipados, no valor de

R$ 5.000,00 cada, que, atualmente, o valor de mercado desse

papel seja de R$ 20.000,00 e que a remuneração paga a um

investidor deva ser de 10% ao semestre para que ele atinja seu

objetivo de poupança. Nessa situação, considerando 0,62 como

valor aproximado para 1,1–5, o valor presente líquido desse

investimento é negativo e, portanto, o título em questão não é

uma boa alternativa de investimento.

Considerando as informações da tabela acima, que apresenta indicadores de viabilidade de dois projetos de empreendimento imobiliário de uso residencial, e os conceitos de viabilidade econômico-financeira de projetos, julgue os itens que se seguem.

Assumindo-se uma taxa mínima de atratividade de 30%,

o projeto B não seria economicamente viável.

Uma concessionária ganhou a concessão para explorar

economicamente uma rodovia federal pelo período de 20 anos.

A concessionária realizará melhorias na via como a duplicação

de trechos, manutenção do asfalto, da iluminação, reforço na

sinalização.

Considerando que a concessionária esteja autorizada a cobrar

pedágios, julgue os itens subsequentes.

Suponha que a concessionária avalie a possibilidade de investir R$ 500 mil esperando um benefício anual de caixa de R$ 432 mil nos dois anos subsequentes. Suponha ainda que a concessionária tenha definido em 20% ao ano a taxa de desconto a ser aplicada aos fluxos de caixa desse investimento. Nessa situação, o valor presente líquido indica que esse investimento é economicamente atraente.

Dois projetos de investimentos diferentes implicam gastos iniciais iguais, seguidos de uma sequência de recebimentos em períodos posteriores. Ambos os projetos têm a mesma taxa interna de retorno de 10% por período.

Deduz-se que, necessariamente, os dois projetos têm o(a) mesmo(a)