No trabalho de fiscalização de uma empresa prestadora de serviço, o Auditor-Fiscal da Receita Municipal solicitou que o responsável pelo caixa registrasse todos os documentos ainda não escriturados para a apuração do saldo atualizado do livro Movimento do Caixa. Feito isso, foi constatado um saldo de R$ 1.200,00 no referido livro. A seguir, o Auditor-Fiscal efetuou a contagem do numerário em espécie na tesouraria e constatou que havia R$ 1.500,00 em dinheiro. Não havia mais nenhum vale, cheque ou qualquer outro documento que pudesse ser computado ou registrado. O Auditor concluiu haver algo errado, o que poderia ser, por exemplo:

Em relação aos Procedimentos Analíticos de Auditoria, considere:

- Os métodos de procedimento analíticos são variáveis, podendo ser comparações simples e análises complexas que utilizem métodos estatísticos.

- Procedimentos analíticos são aplicáveis apenas em demonstrações contábeis de uma empresa e não de todo o seu grupo.

- Os procedimentos analíticos devem levar em consideração as informações de períodos anteriores que sejam comparáveis.

Está correto o que consta APENAS de

De acordo com os procedimentos de Auditoria, assinale a opção correta:

Em auditoria, o tamanho da amostra é influenciado por vários fatores, mas deve possibilitar que o auditor faça inferências sobre toda a população. Entre esses fatores, aquele que possibilita reduzir o tamanho da amostra é o aumento

A empresa Ferragens S.A. mantém parte dos seus estoques guardada na empresa Armazéns S.A. Ao auditar os estoques da Ferragens S.A., o auditor independente constatou a necessidade de confirmação externa, porém a administração não permitiu o envio da solicitação de confirmação.

Considerando-se essa situação hipotética e as normas vigentes de auditoria, é correto afirmar que o auditor deverá

Na avaliação inicial de uma empresa auditada, o auditor independente detectou a possibilidade de a entidade não vir a concretizar um importante contrato de financiamento, por não atender aos pré-requisitos estabelecidos pela instituição financeira.

Nessa situação hipotética, de acordo com as normas de auditoria vigentes, identifica-se um exemplo de risco

No início de suas atividades de auditoria em uma empresa, um auditor independente, após a leitura dos manuais de utilização dos sistemas de compras da entidade, realizou questionamentos sobre o regime de alçadas e acompanhou o uso desses sistemas na prática, para verificar a eficácia e o desenho da operacionalização dos sistemas. Ele solicitou a um funcionário da empresa auditada que realizasse pedidos de compras fora de sua alçada estipulada nos manuais, para verificar se o sistema exibia algum erro.

Nesse caso, o auditor realizou um teste

A continuidade operacional dos negócios da entidade é aspecto relevante para a realização dos trabalhos de auditoria. Caso constate incerteza sobre essa condição, o auditor deve

A respeito das implicações de transações e eventos subsequentes para os trabalhos de auditoria, julgue os itens a seguir.

- A entidade auditada deve ajustar, em suas demonstrações contábeis, os valores reconhecidos por eventos subsequentes que indiquem condições surgidas após o período contábil a que se referem essas demonstrações.

- Caso, em razão de alteração nas demonstrações contábeis provocadas por evento subsequente, o auditor emita novo relatório da auditoria relativa às demonstrações contábeis alteradas, a data desse novo relatório deve ser anterior à data de aprovação das demonstrações contábeis alteradas.

- Ocorrendo alteração nas demonstrações contábeis após sua divulgação e havendo a necessidade de emitir novo relatório de auditoria, o auditor independente deve incluir nesse relatório um parágrafo de ênfase com referência à nota explicativa que esclareça, detalhadamente, as razões da alteração do relatório anterior e das demonstrações contábeis emitidas anteriormente.

Assinale a opção correta.

Situação hipotética 3A7-I

Determinada entidade, no exercício de 20X7, passou por duas gestões: uma no período de janeiro a maio, e a outra no restante do exercício financeiro. Na auditoria das demonstrações contábeis do exercício de 20X7, o auditor independente aplicou os procedimentos de auditoria na extensão julgada necessária e não encontrou fatos que implicassem modificação de opinião. Entretanto, a administração responsável pelo período de janeiro a maio negou-se a fornecer representação formal, declarando que haviam sido fornecidas todas as informações e permitidos os acessos necessários, bem como que todas as transações tinham sido registradas e estavam refletidas nas demonstrações contábeis.

Considerando-se a situação hipotética 3A7-I, é correto afirmar que, de acordo com as normas de auditoria vigentes, o auditor deverá

Considerando o uso de amostragem na realização de testes de controle, o fator que, mantidos todos os demais constantes, acarreta redução do tamanho necessário da amostra a ser realizada é o aumento

Para responder à questão, considere o seguinte enunciado (e somente o que nele está descrito): em um hipotético processo de revisão fiscal em uma empresa prestadora de serviços contribuinte do ISSQN estabelecida em Porto Alegre (a alíquota do imposto devido sobre os serviços prestados pela referida empresa é de 5% sobre o preço cobrado), o Auditor-Fiscal da Receita Municipal, após adotar todos os procedimentos de praxe, chegou a duas importantes constatações:

Constatação 1: Ao examinar os livros e registros contábeis da empresa, o Auditor-Fiscal constatou que havia um saldo de R$ 90.000,00 na conta do Passivo Circulante, denominada Empréstimos e Financiamentos. Verificou, ainda, que os únicos dois lançamentos na conta foram o relativo ao contrato, em que a empresa constituiu uma dívida de R$ 120.000,00; e um outro registro, no valor de R$ 30.000,00, referente ao pagamento de uma parcela da dívida. Em procedimento de circularização com a instituição financeira, concluiu que a dívida contraída se referia a um empréstimo para obtenção de capital de giro, a ser pago em quatro parcelas de R$ 30.000,00 cada, e que todas elas haviam sido pagas ao banco, em dinheiro e na mesma data.

Constatação 2: A empresa emprega determinados materiais na prestação dos serviços, os quais, nos termos do regulamento do ISSQN, integram o preço do serviço para fins de base de cálculo do imposto. O custo dos mencionados materiais corresponde, em média, a 10% do custo total dos serviços prestados. Ao conferir o estoque dos referidos materiais existentes na empresa, comparando os valores com os constantes na contabilidade, o Auditor-Fiscal chegou à conclusão de que havia R$ 20.000,00 no almoxarifado a mais do que acusavam os registros contábeis. A empresa declarou formalmente que não tinha como explicar tal diferença.

Em relação aos fatos da narrativa da Constatação 2, é correto afirmar que:

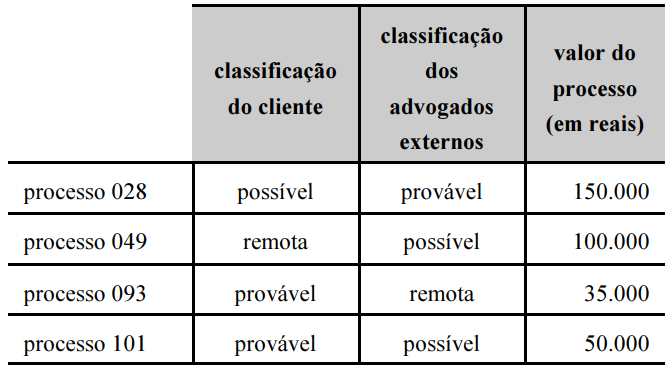

Durante auditoria de provisão para contingências do exercício de X1 em uma entidade que aplica corretamente as normas contábeis emitidas pelo Comitê de Pronunciamentos Contábeis, um auditor independente consultou os advogados externos da entidade acerca das probabilidades de perda de determinados processos judiciais nos quais a entidade era parte, iniciados naquele mesmo exercício social. Ao comparar os registros da entidade com as informações fornecidas pelos advogados, o auditor identificou quatro processos com divergência de classificação quanto à probabilidade de perda pela entidade, conforme o quadro a seguir.

Após conferência, foi verificado que as classificações corretas eram as dadas pelos advogados externos. Não houve divergência entre a entidade auditada e os advogados acerca dos valores dos processos judiciais.

Desprezando-se demais despesas ou dados contábeis de outras transações contábeis, é correto afirmar que, antes dos ajustes realizados nas demonstrações contábeis da entidade,

Após a emissão do seu relatório e antes da divulgação das demonstrações contábeis, um auditor independente tomou conhecimento de fato novo e não sabido que teria alterado o relatório.

Nesse caso, o auditor deverá