Na contabilidade existem contas nas quais são registradas operações que alteram ou pelo menos não alteraram ainda o patrimônio. Indicam riscos ou responsabilidades futuras, eventuais, custódias, etc., e possuem características próprias de funcionamento. Trata-se das contas de:

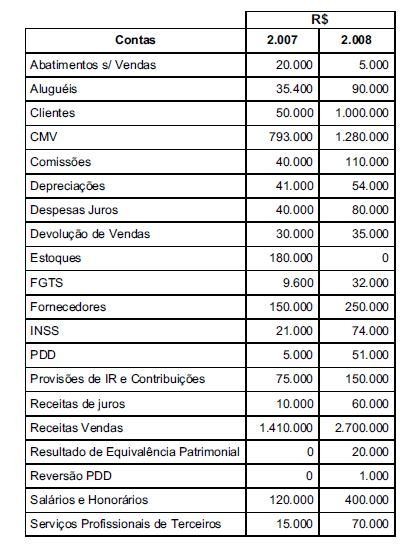

Dos livros da Cia. Luar foram retirados os saldos finais

abaixo relativos aos exercícios de 2007/2008

Os aumentos ou diminuições, dos valores atribuídos a itens do ativo ou do passivo, consequentes da avaliação a valor justo, ainda não atribuídas ao resultado do exercício pelo regime de competência, são classificadas como

De acordo com a legislação societária, as ações em tesouraria deverão ser destacadas no balanço como:

Analise as três afirmativas a seguir:

I. A taxa tem como característica o fato de ter como

fato gerador a utilização efetiva ou potencial de

serviço público específico e divisível.

II. As contribuições para o CRC (Conselho Regional

de Contabilidade) são consideradas tributo.

III. O ISS deverá ter suas alíquotas máxima e

mínima determinadas através de Lei Ordinária

Federal.

Podemos afirmar que está (ão) CORRETA(s):

Assinale a opção correta.

Tanto no aspecto quantitativo quanto no qualitativo, cada elemento patrimonial participa do patrimônio, quando é registrado um lançamento contábil. As contas que compõem o patrimônio de qualquer empresa são oriundas de:

Assinale a alternativa que indique a conta que constitui um componente passivo.

Assinale a alternativa que apresente apenas contas de resultado.

NÃO é considerada como conta retificadora:

Segundo a Teoria Materialista, as contas do Patrimônio Líquido e de suas variações (despesa e receita) e as que representam bens, direitos e obrigações são chamadas, respectivamente, de contas:

Assinale a alternativa que apresente contas de resultado.

Assinale a alternativa que apresenta contas com saldo credor.

A respeito das demonstrações financeiras, julgue os itens a

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Os financiamentos para aquisição de direitos do ativo não circulante são classificados no passivo não circulante, enquanto os financiamentos para aquisição de direitos realizáveis no exercício social seguinte são classificados no passivo circulante.

Quanto às disposições da Lei n.º 6.404/1976 acerca do modo de classificação das contas no ativo das sociedades por ações, assinale a opção correta.

Qual das seguintes contas se classifica como conta de resultado?