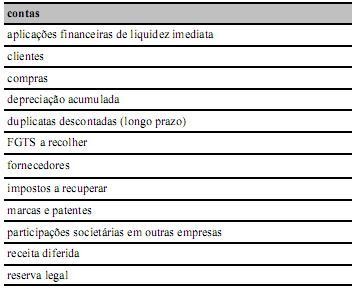

Na relação de contas acima,

mais de cinco contas têm saldo de natureza devedora.

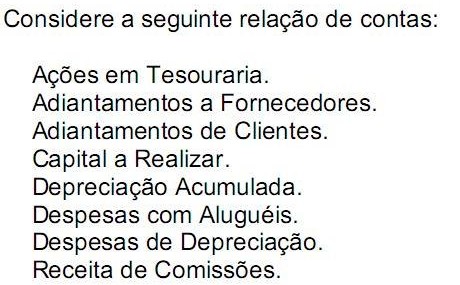

Para responder às questões de números 25 e 26,

considere as contas listadas a seguir:

- Ações em Tesouraria

- Amortização Acumulada

- Disponível

- Participações Societárias Permanentes

- Provisão para Créditos de Liquidação Duvidosa

- Impostos a Recolher

- Empréstimos a Coligadas e Controladas

- Marcas e Patentes

- Duplicatas a Receber

- Reserva de Ágio na Emissão de Ações

- Capital Social

- Fornecedores

- Reserva de Lucros a Realizar

- Salários a Pagar

- Estoques

- Imobilizado

- Depreciação Acumulada

- Empréstimos Recebidos de Longo Prazo

- Despesas do Exercício Seguinte

O número de contas que apresentam saldo credor é

O número de contas credoras é de:

De acordo com a técnica de registro de fatos contábeis, a natureza

da conta determina o lado em que devem ser descritos, no balanço,

os aumentos e as diminuições dos saldos de contas contábeis.

A esse respeito, julgue os itens seguintes.

As contas referentes à receita, que corresponde à entrada de elementos para o ativo, sob a forma de dinheiro ou direitos a receber, correspondentes, em geral, à venda de mercadorias e produtos ou à prestação de serviços, compõem o balanço patrimonial, devendo figurar no mesmo lado em que se registram as contas de passivo.

Com relação às variações de quantidade e qualidade em itens

patrimoniais de uma entidade e sua representação na contabilidade,

julgue os próximos itens.

O método das partidas dobradas pressupõe que toda variação negativa em bens e direitos será representada por um crédito em contas patrimoniais ativas, em contrapartida a débito de mesmo valor em uma ou mais contas patrimoniais ou de resultado.

Com referência a conceitos básicos de contabilidade, julgue os

itens seguintes.

De acordo com a teoria materialista, as contas denominadas integrais são aquelas representativas de bens, direitos, obrigações e situação líquida das entidades, enquanto as receitas e despesas formam o conjunto de contas denominadas diferenciais.

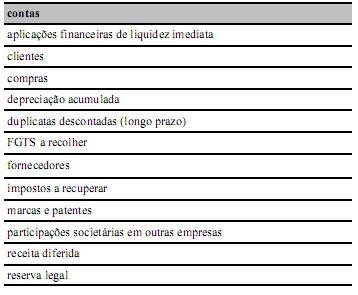

Na relação de contas acima,

apenas duas são classificadas no patrimônio líquido.

Na evolução da contabilidade existiram escolas que desenvolveram estudos especializados no campo da teoria das contas, com destaque para as escolas Personalista, Materialista e Patrimonialista.

Nos termos da escola Patrimonialista, as contas são classificadas como

Os adiantamentos de clientes são registrados como:

É uma conta de resultado:

A debênture é um título

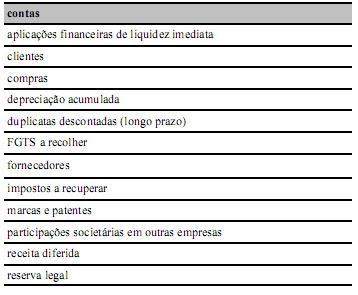

Na relação de contas acima,

apenas uma pertence ao grupo resultados.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

Na conta numerário em trânsito, são registradas as remessas de dinheiro para filiais, feitas por meio de cheques, justificandose, portanto, a classificação da conta entre as disponibilidades da empresa.

Os bens que a empresa possui são representados por contas de:

Assinale a alternativa que apresente a conta que aumenta seu saldo com um lançamento a crédito.