No que se refere à metodologia do custeio por absorção, julgue o item.

Os custos que podem ser associados aos objetos de custeio sem o uso de modelos matemáticos de rateio são atribuídos a esses objetos na metodologia do custeio por absorção.

Uma das alternativas abaixo apresenta o comportamento dos custos variáveis, sob um ponto de vista unitário, identifique-a:

No que diz respeito à tributação do imposto de renda e da contribuição social para as pessoas jurídicas, a Receita Federal do Brasil – RFB, só admite a utilização de determinado sistema de custeamento. Identifique-o nas alternativas disponibilizadas:

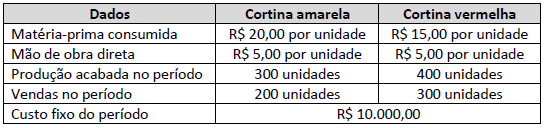

Uma Sociedade Empresária é uma indústria que produz cortinas, sendo fabricados dois modelos: cortina amarela e cortina vermelha. Esta indústria apresentou os seguintes dados da sua produção:

Considerando que essa empresa utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos e que os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida, assinale, a seguir, o custo total da cortina vermelha.

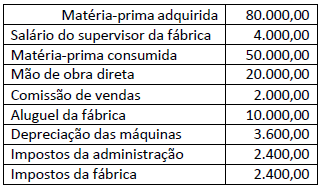

Uma Sociedade Empresária é uma fábrica que produz somente cabides. Durante o mês de dezembro de 2019 produziu 5.000 unidades de produtos e apresentou seus gastos gerais:

Considerando que a empresa utiliza o custeio por absorção e, ainda, as informações apresentadas, podemos afirmar que o custo unitário de cada cabide é:

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item

Materiais da classe X representam aqueles cuja falta não implica paralização da produção nem riscos à segurança pessoal, ambiental e patrimonial.

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item

A classificação de materiais de acordo com a sua criticidade não leva em consideração os custos com armazenagem ou transporte.

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item

De acordo com o atributo da flexibilidade, a classificação deve ser simples e direta, sem demandar procedimentos complexos.

Em relação à contabilidade de custos, assinale a alternativa

que apresenta exemplo de custo variável

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Em determinado período, certa indústria produziu 25 mil unidades de seu único produto, tendo vendido 80% dessas unidades. Não havia estoques iniciais de qualquer espécie e os custos indiretos de produção fixos somaram R$ 500 mil. Assertiva: Nessa situação, no período considerado, o lucro antes do imposto de renda apurado pelo método do custeio por absorção será R$ 100 mil maior do que o apurado pelo método do custeio variável.

Custeio significa apropriação de custos associados a um produto ou serviço, mas existem métodos que consideram alguns itens de custos, e outros não. Um dos métodos de custeio amplamente usados no Brasil é o custeio por absorção, que tem como característica a

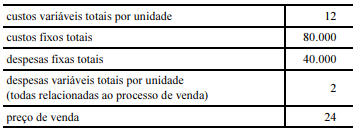

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000 unidades do produto e vendeu 18.000 unidades, não havendo estoques finais de produtos em processo nem estoques iniciais de qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

A diferença entre o lucro apurado pelo sistema de custeio por absorção e o apurado pelo sistema de custeio variável supera R$ 10.000.

O método de custeio que permite alocar aos produtos custos e outros gastos da empresa, como despesas administrativas, operacionais e financeiras e juros sobre o capital próprio, denomina-se

Para uma adequada gestão de custos nas entidades, é necessário que os custos incorridos sejam apropriados a partir de alguma metodologia.

Está de acordo com os princípios de Contabilidade, sendo também aceito pelo regulamento do Imposto de Renda, para apurar o lucro tributável, o método do custeio

Sobre os sistemas de apropriação de custos, assinale a alternativa INCORRETA.