Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

A reserva de lucros a realizar pode ser utilizada para o

pagamento do dividendo obrigatório ou para aumentar o

capital social, desde que seja autorizado pelas assembleias das

companhias.

Julgue os itens subsequentes, no que se refere à adequação da

classificação contábil dos eventos no balanço patrimonial de uma

companhia aberta.

Os dividendos obrigatórios a distribuir que sejam

incompatíveis com a situação financeira da companhia e que

atendam os requisitos da legislação societária serão

reconhecidos em conta específica de reservas de lucros,

no patrimônio líquido.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

A reserva legal objetiva assegurar a integridade do capital

social e somente poderá ser utilizada para compensar prejuízos

ou para aumentar o capital.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

As reservas de capital podem ser utilizadas para a compra de

ações de empresas coligadas e controladas.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

As reservas para contingências são constituídas com a

finalidade de compensar, em exercício futuro, diminuições do

lucro decorrentes de perdas consideradas, pelas companhias,

como de ocorrência remota.

Julgue os itens subsequentes, no que se refere à adequação da

classificação contábil dos eventos no balanço patrimonial de uma

companhia aberta.

A captação de recursos por meio de debêntures gera um

passivo para a sociedade emissora do título. Em caso de

debêntures emitidas com prêmio, o valor desse prêmio também

será reconhecido em conta de passivo e deve ser apropriado ao

resultado ao longo do prazo de vigência das debêntures.

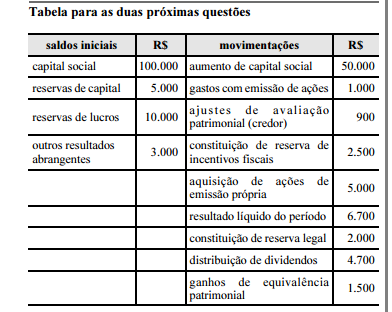

De acordo com os dados apresentados na tabela, o saldo final das reservas de lucros, em reais, é

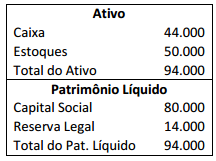

Em 31 de dezembro de 2010, uma companhia aberta apresentava o seguinte balanço patrimonial:

No ano de 2011, a empresa auferiu lucro líquido de R$ 60.000,00. Considerando que a empresa determina a distribuição

de dividendos mínimos obrigatórios de 25% do lucro líquido ajustado, o montante distribuído como dividendos em 2011

foi de

Uma sociedade anônima apresentou as seguintes informações quando do encerramento do exercício social:

Considerando somente as informações recebidas e as determinações da Lei societária quanto à matéria, o valor da Reserva

de Lucros a Realizar que pode ser constituído, em reais, é

No que se refere aos conceitos básicos de contabilidade, julgue os

itens que se seguem.

Uma das reservas de lucro passíveis de constituição é a reserva para benefícios ou incentivos fiscais.

A Demonstração de Resultado da Cia. Afrodite evidencia um lucro líquido de R$ 480.000,00. Na apuração desse valor, está incluído o resultado positivo de equivalência patrimonial de R$ 40.000,00 e o resultado obtido na venda a prazo em 01/10/2011, em 24 prestaçõesmensais e iguais, de uma máquina pelo valor total de R$ 2.400.000,00. Foi apurado nessa operação um lucro total de 40%. O estatuto da empresa determina que a distribuição de seus lucros é em 5% para Reserva Legal e 25% para Dividendos obrigatórios. Tomando-se como base essas informações, pode-se afi rmar que: