Observadas a estrutura do PCASP e sua relação com as naturezas da informação contábil, para o lançamento contábil da previsão da receita orçamentária, serão utilizadas

A classificação da receita orçamentária é obrigatória para todos os entes da Federação, sendo facultado seu desdobramento para

atendimento das respectivas peculiaridades. São critérios de classificação das receitas orçamentárias

Sabe-se que o orçamento é uma importante ferramenta para o planejamento de qualquer entidade, seja ela pública ou privada. Nele são previstas as despesas e receitas durante um determinado período.

No que diz respeito ao impacto na situação patrimonial líquida, uma receita orçamentária efetiva é aquela em que seus ingressos de disponibilidade de recursos:

É atribuição do Analista do Ministério Público realizar a contabilidade analítica e sintética da instituição, acompanhar a execução orçamentária, comparando as variações entre as receitas previstas/autorizadas e as efetivamente realizadas.

Nesse sentido, assinale a afirmativa INCORRETA.

Seguem as informações relativas às receitas arrecadadas por determinado ente da federação no exercício de 2020:

- Alienações de bens: R$ 2.000,00;

- Aluguel de imóveis: R$ 1.000,00;

- Compensações financeiras: R$ 4.000,00;

- Concessão de serviços: R$ 3.000,00;

- Contribuição social do salário-educação: R$ 3.000,00;

- Contribuição social sobre o lucro líquido: R$ 4.000,00;

- Emolumentos e custas: R$ 1.500,00;

- Imposto de renda: R$ 20.000,00;

- Recebimento da dívida ativa tributária: R$ 2.000,00;

- Rendimento de aplicações financeiras: R$ 1.500,00.

Com base nas receitas realizadas, o montante das receitas tributárias e patrimoniais soma, respectivamente,

Com relação à escrituração contábil das operações típicas do setor público, julgue os itens de 64 a 66.

A arrecadação de receita orçamentária é registrada mediante débito na conta 1.1.1.0.0.00.00 − Caixa e equivalentes de Caixa e crédito na conta 6.2.1.0.0.00.00 − Execução da receita.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Assinale a opção que indica como os recursos financeiros obtidos pela União, por meio da colocação de títulos públicos no mercado, são classificados.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o empenho de despesa para a amortização do principal da dívida pública e o recebimento de depósito caução dão origem, respectivamente, a

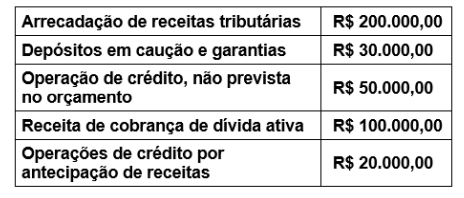

Determinado ente público apresentou as seguintes informações referentes à execução orçamentária:

Considerando apenas as informações apresentadas, o montante das receitas orçamentárias desse ente é de

Considere que os eventos contábeis a seguir tenham ocorrido durante um exercício financeiro já encerrado em uma entidade do setor público:

I aprovação da Lei Orçamentária Anual com receita estimada no valor de R$ 300 mil, sendo 60% em receitas/despesas correntes e 40% em receitas/despesas de capital;

II lançamento e arrecadação de impostos no valor de R$ 180 mil;

III contratação e recebimento imediato de operação de crédito no valor de R$ 120 mil;

IV empenho e liquidação de imóvel adquirido para uso no valor de R$ 200 mil, sendo metade do valor paga a vista e metade inscrita em restos a pagar;

V empenho, liquidação e pagamento de despesas de pessoal no valor de R$ 100 mil.

Tendo como base as transações apresentadas, julgue o seguinte item acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado financeiro do exercício apurado no balanço financeiro foi superavitário em R$ 100 mil.

As despesas para a aquisição de materiais de limpeza registrados no estoque de uma entidade pública quando recebidos, para a concessão do adiantamento de valores a um servidor para futura prestação de contas e para a aquisição de um veículo novo que será utilizado por 7 anos por uma entidade pública dão origem, respectivamente, a despesas orçamentárias classificadas quanto ao impacto na situação patrimonial líquida em

As informações a seguir se referem ao adiantamento de valor concedido a um servidor de um ente público:

20/12/2021: empenho da despesa pelo valor de R$ 185,00.

21/12/2021: liquidação da despesa pelo valor total empenhado.

23/12/2021: pagamento da despesa ao servidor pelo valor total empenhado.

10/01/2022: devolução de R$ 185,00 pelo servidor em decorrência da não utilização do adiantamento recebido em 23/12/2021.

Segundo o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público reconheceu

Conforme a nova contabilidade aplicada ao setor público brasileiro e a Lei n.º 4.320/1964, os regimes contábeis de competência e caixa da receita pública configuram-se, respectivamente, nos estágios de

Assinale a alternativa que representa uma receita de transferência para o ente recebedor: