Julgue os itens que se seguem, relativos ao PIS/PASEP.

As contribuições para o PIS/PASEP, que financiam o seguro- desemprego e o abono dos empregados que recebem até dois salários mínimos mensais, integram, nos termos definidos pela Constituição Federal de 1988, a seguridade social e constituem uma de suas fontes de recursos, incidindo sobre a receita ou o faturamento do empregador, da empresa e da entidade a ela equiparada na forma da lei.

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

A contribuição para o PIS/PASEP e a COFINS podem ser classificadas, seja no regime cumulativo, seja no não cumulativo, como deduções das vendas ou como despesas administrativas, tanto do ponto de vista de legislação comercial como da tributação.

Com respeito aos tributos incidentes sobre as atividades produtivas

no Brasil, julgue os itens subsequentes.

O Programa de Integração Social (PIS) foi criado para proporcionar a participação dos trabalhadores no lucro das empresas, calculando-se, para todas as entidades, sobre as receitas que compõem o lucro operacional bruto.

Julgue os itens que se seguem, relativos ao PIS/PASEP.

Há duas regras gerais de apuração para o PIS/PASEP: incidência não cumulativa e incidência cumulativa. Como a incidência não cumulativa acarretaria uma perda na arrecadação e, em princípio, essa perda deveria ser compensada, adotaram-se alíquotas diferentes: 0,65% para a incidência cumulativa e 1,65% para a não cumulativa.

A Contribuição para o Programa de Integração Social (PIS)

Em relação aos tributos cobrados no Brasil, é correto afirmar:

É uma receita tributável pelo Programa de Integração Social (PIS) no regime de incidência não cumulativo:

O pagamento da contribuição do PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social (COFINS) deverá ser efetuado

A respeito das normas relativas a impostos e contribuições

específicos, julgue os itens subsecutivos.

As transferências de recursos realizadas pelos orçamentos da União, dos estados do Distrito Federal ou dos municípios a empresas públicas, conceituadas ou não como empresas dependentes, são isentas do pagamento do Programa de Formação do Patrimônio do Servidor Público (PASEP) e da Contribuição para o Financiamento da Seguridade Social (COFINS).

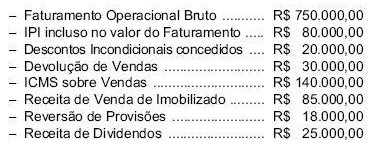

Dados extraídos da escrituração contábil da Cia. ABC, relativos ao mês de julho de 2009:

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a