Dados da Cia. Mongaguá, fabricante do produto X:

Preço unitário de venda...................................................................... R$ 250,00

Custos e despesas unitários de venda ............................................... R$ 175,00

Custos e despesas fixos ..................................................................... R$ 225.000,00

Se a companhia tiver como objetivo obter um lucro total de R$ 325.050,00, ela deverá produzir e vender, em unidades do

produto X, a quantidade equivalente a

A Cia. W produz e vende exclusivamente o produto w. Cada produto é vendido a R$ 180,00 e tem custo variável de R$ 60,00. Ademais, a empresa paga comissão de venda de 15% do preço. Em 2010, a empresa vendeu 300 unidades de w, e o total dos custos de produção foi de R$ 27.000. Qual é a quantidade do produto w que a Cia. W deve vender para que seja alcançado seu Ponto de Equilíbrio Contábil, antes do Imposto de Renda e Contribuição Social?

Com base nos conceitos e aplicações de custos, julgue os itens de 27 a 33.

A análise do ponto de equilíbrio tem algumas limitações. É preciso considerar, por exemplo, que os custos fixos podem variar nas extremidades da faixa de volume de produção estabelecida, e que os custos variáveis tendem a aumentar quando o nível de utilização da capacidade de produção instalada se aproxima de seu limite.

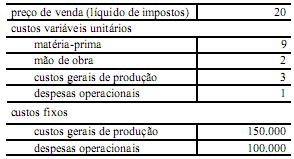

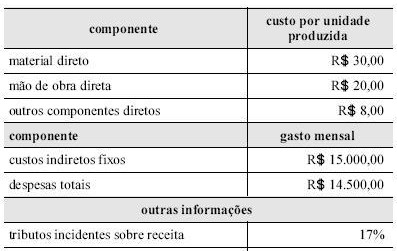

Os dados abaixo (valores em reais) referem-se a uma empresa

hipotética.

De acordo com os dados do texto, a margem de contribuição da empresa (em reais) e o seu ponto de equilíbrio (em unidades vendidas) correspondem, respectivamente, a

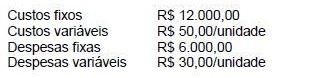

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

Assumindo o custeio variável, o ponto de equilíbrio da companhia, em unidades, corresponde a

Com relação a problemas decorrentes de ocorrência e controle de

custos, julgue os itens que se seguem.

Em um sistema cartesiano montado para a determinação do ponto de equilíbrio de uma empresa, em que a ordenada representa o custo total e abscissa representa a quantidade vendida, a chamada área de prejuízo localiza-se à direita do ponto de equilíbrio.

A empresa Lando fabrica controles. Cada unidade produzida de controle apresenta um custo variável unitário de R$ 2,00 e é vendida por R$ 4,00. Os custos fixos da empresa totalizam R$ 50.000,00.

Se a empresa exigir uma lucratividade de 50% dos custos fixos, o ponto de equilíbrio econômico da empresa é:

Com relação a problemas decorrentes de ocorrência e controle de

custos, julgue os itens que se seguem.

Espera-se que o ponto de equilíbrio de uma empresa se torne mais alto após a redução em dez por cento do preço médio de vendas de seus produtos.

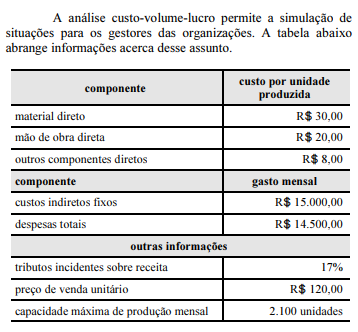

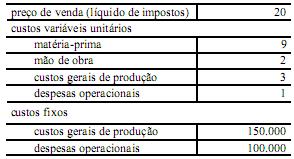

A análise custo-volume-lucro permite a simulação de

situações para os gestores das organizações. A tabela abaixo

abrange informações acerca desse assunto.

Caso a organização produza 1.800 unidades e venda apenas 1.600 delas, seu lucro operacional ficará entre

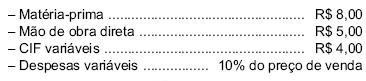

A empresa JJ produz um único produto, cujos custos incorridos durante o mês de agosto de X9 para a produção de 300 unidades foram:

Sabendo que o preço de venda é de R$ 200,00 por unidade, que a empresa adota o custeio por absorção e não existiam estoques iniciais de produtos acabados e em elaboração, o lucro da empresa é igual a zero, quando ela vender

Os dados abaixo (valores em reais) referem-se a uma empresa

hipotética.

Conforme os dados do texto, para obter um lucro operacional mínimo de R$ 25.000,00, a empresa deverá realizar vendas de