Julgue o item a seguir, relativo aos trabalhos de auditoria e perícia.

A necessária independência do auditor independente em relação ao cliente auditado impõe preocupações quanto ao tamanho relativo dos honorários acordados ou eventuais presentes de valor significativo recebidos do cliente, exigindo a adoção de salvaguardas.

Considerando-se o que estabelece a NBC TP 01 – PERÍCIA CONTÁBIL, é CORRETO afirmar que:

De acordo com a NBC PP 01 – PERITO CONTÁBIL, a respeito de suspeição e impedimento legal, julgue os itens a seguir como Verdadeiros ou Falsos e, em seguida, assinale a opção CORRETA.

I. O perito do juízo ou assistente deve declarar-se suspeito quando, após nomeado ou contratado, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, dessa maneira, comprometer o resultado do seu trabalho em relação à decisão.

II. O perito deve declarar-se suspeito apenas nos casos previstos da NBC PP 01 – PERITO CONTÁBIL, não sendo possível declarar-se suspeito por motivo íntimo.

III. São exemplos de casos de suspeição a que está sujeito o perito do juízo: ser amigo íntimo ou inimigo capital de qualquer das partes.

A sequência CORRETA é:

De acordo com a NBC TP 01 – PERÍCIA CONTÁBIL, julgue os itens a seguir como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a opção CORRETA.

I. O laudo pericial contábil e o parecer técnico-contábil têm por limite o próprio objeto da perícia deferida ou contratada.

II. A perícia contábil é de competência exclusiva de contador em situação regular perante o Conselho Regional de Contabilidade de sua jurisdição.

III. Os procedimentos periciais contábeis visam a fundamentar o laudo pericial contábil e o parecer técnico-contábil e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

A sequência CORRETA é:

De acordo com a NBC TP 01 – PERÍCIA CONTÁBIL, no que tange ao trabalho pericial, julgue os itens a seguir como Verdadeiros ou Falsos e, em seguida, assinale a opção CORRETA.

I. O planejamento da perícia é a etapa do trabalho pericial que antecede as diligências, pesquisas, cálculos e respostas aos quesitos, na qual o perito do juízo estabelece a metodologia dos procedimentos periciais a serem aplicados, elaborando-o a partir do conhecimento do objeto da perícia.

II. O laudo pericial contábil e o parecer técnico-contábil são documentos escritos, nos quais os peritos devem registrar, de forma abrangente, o conteúdo da perícia e particularizar os aspectos e as minudências que envolvam o seu objeto e as buscas de elementos de prova necessários para a conclusão do seu trabalho.

III. Indagação é o instrumento por meio do qual o perito solicita documentos, coisas, dados e informações necessárias à elaboração do laudo pericial contábil e do parecer técnico-contábil.

A sequência CORRETA é:

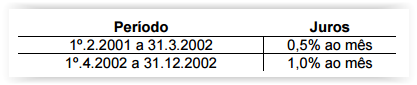

Em uma decisão de liquidação de sentença no valor de R$85.000,00, o Juiz determinou que o Perito Contador calculasse o valor devido com incidência de juros moratórios, calculados com juros simples, nos seguintes períodos e parâmetros:

Considerando-se o mês comercial de 30 dias, na situação apresentada, o valor total devido, acrescido dos juros moratórios, será de:

Com base na NBC TP 01 – Perícia Contábil, julgue as afirmativas abaixo

como Verdadeiras (V ) ou Falsas (F ) e, em seguida, assinale a opção

CORRETA.

I. O perito, enquanto estiver de posse do processo ou de

documentos, deve zelar por sua guarda e segurança e ser

diligente.

II. Para a execução da perícia contábil, o perito deve ater-se ao

objeto e ao lapso temporal da perícia a ser realizada.

III. Mediante termo de diligência, o perito deve solicitar por escrito

todos os documentos e informações relacionados ao objeto da

perícia, fixando o prazo para entrega.

IV. A eventual recusa no atendimento a diligências solicitadas ou

qualquer dificuldade na execução do trabalho pericial deve ser

comunicada, com a devida comprovação ou justificativa, ao juízo,

quando se tratar de perícia judicial; ou à parte contratante, no

caso de perícia extrajudicial.

Estão CORRETOS os itens:

Com base na NBC TP 01 – Perícia Contábil, especificamente em relação

aos procedimentos técnico-científicos aplicados na atividade de Perícia

Contábil, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

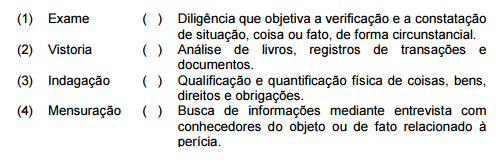

I. O exame é a análise de livros, registros das transações e

documentos.

II. A vistoria é a diligência que objetiva a verificação e a constatação

de situação, coisa ou fato, de forma circunstancial.

III. O arbitramento é a determinação de valores ou a solução de

controvérsia por critério técnico-científico.

IV. A avaliação é o ato de estabelecer o valor de coisas, bens,

direitos, obrigações, despesas e receitas.

Estão CORRETOS os itens:

Com base na NBC TP 01 – PERÍCIA CONTÁBIL, associe os procedimentos periciais elencados na primeira coluna com a respectiva descrição, apresentada na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

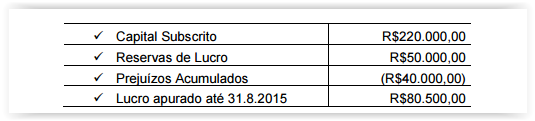

Os Sócios "A", "C" e "D" de uma Sociedade Empresária decidiram excluir o

Sócio "B" da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço

Patrimonial Especial em 31 de agosto de 2015, visando demonstrar ao Sócio "B"

a sua parte nos haveres.

O quadro de participação societária era assim constituído:

Sócio “A" 23,00%

Sócio “B" 12,00%

Sócio “C" 25,00%

Sócio “D" 40,00%

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio

Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de

Haveres, o valor apurado para ser pago ao Sócio "B" é de:

De acordo com a NBC TP 01 — Perícia Contábil, a execução da perícia, quando incluir a utilização de equipe técnica, deve ser realizada sob a orientação e supervisão do:

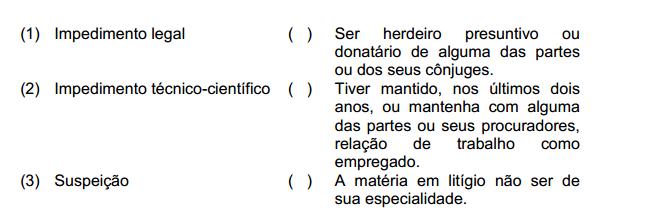

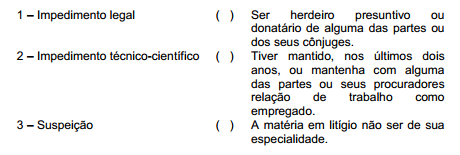

De acordo com a NBC PP 01 — Perito Contábil, relacione os tipos de

impedimentos apresentados na primeira coluna com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

O profissional X, contador habilitado, responsável pela contabilidade da empresa Z por vários anos, tendo rescindido seu contrato de trabalho, em dezembro de 2005, vem realizando, após esta data, perícias contábeis judiciais. Em fevereiro de 2012, foi nomeado para trabalhar como perito contador em um processo judicial em que figura, em uma das partes, a empresa Z. Os trabalhos, a serem executados, correspondem ao ano de 2009 e referem-se à apuração de haveres. Diante deste fato e tratando-se exclusivamente do impedimento legal ele deve:

De acordo com a NBC PP 01 – Perito Contábil, relacione os tipos de

impedimentos apresentados na primeira coluna com as situações descritas na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Em relação ao termo de diligência, são feitas em relação à NBC TP 01 Perícia Contábil as seguintes afirmações:

I. O perito- contador deve sempre mencionar o tempo máximo para o cumprimento da solicitação a que está obrigado o diligenciado.

II. As informações colhidas ou não durante as buscas das provas pelo perito-contador devem compor o laudo.

III. A critério do perito- contador, pode ser apensada ao laudo a cópia do termo de diligência que contém o ciente do diligenciado ou de seu representante legal.

IV. Deve compor o laudo as providências tomadas para o cumprimento do seu ofício como perito- contador.

Assinale a opção que se encontra CONTRÁRIA à referida