Analise os seguintes itens relativos às características de um recurso:

. seu valor em termos cultural, ambiental e histórico é improvável de ser totalmente refletido em valor financeiro baseado em preços de mercado;

. obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda;

. seu valor pode aumentar ao longo do tempo;

. pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos.

Esses itens, segundo as Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), podem ser associados a:

Na mensuração subsequente de ativos imobilizados, após o seu reconhecimento inicial, a entidade deve escolher o modelo do custo ou o modelo da reavaliação como sua política contábil, conforme NBC TSP 07.

Caso uma entidade adote o modelo da reavaliação, como regra geral, o aumento ou redução do valor contábil de uma classe do ativo decorrente de reavaliação deve ser contabilizado:

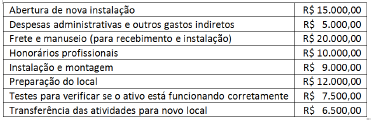

Uma entidade adquiriu um equipamento para uso em suas atividades de prestação de serviços pelo valor de R$ 740.000,00.

Adicionalmente, a entidade incorreu nos seguintes gastos relacionados ao equipamento adquirido:

Considerando tais informações, o valor que deve ser adicionado ao custo de aquisição para fins de reconhecimento inicial do ativo, por se referir a custos diretamente atribuíveis, é:

_____________ é a característica dos bens públicos que impedem que sejam eles oferecidos em garantia para cumprimento das obrigações contraídas pela Administração junto a terceiros. Esta característica refere-se a:

Uma das alternativas a seguir apresenta um Demonstrativo Contábil, cuja aplicabilidade ao setor público encontra-se consignada no MCASP – Manual de Contabilidade Aplicado ao Setor Público. Identifique-a.

O custo dos estoques pode não ser recuperável se esses estoques estiverem danificados, se se tornarem total ou parcialmente obsoletos ou se os seus preços de venda tiverem diminuído.

O lançamento para contabilização do ajuste de perdas de estoques para adequar ao valor realizável líquido é:

O item do imobilizado, conforme consta na NBC TSP 07, que atenda aos critérios para reconhecimento como ativo deve ser mensurado pelo seu custo. Como exemplo de custo atribuível ao ativo imobilizado temos, exceto:

Com relação às bases de mensuração para os passivos, o critério que corresponde aos custos nos quais a entidade incorre para a liquidação das obrigações, assumindo que o faz da maneira menos onerosa, é o

O Manual de Contabilidade aplicada ao Setor Público no tópico Ativo Imobilizado traz a seguinte definição: “ [...] valor de mercado de um ativo menos o custo para a sua alienação, ou o valor que a entidade do setor público espera recuperar pelo uso futuro desse ativo nas suas operações, o que for maior”. A definição trata do: Assinale a alternativa CORRETA:

Assinale a opção correta acerca da estrutura e composição do

patrimônio sob a perspectiva do setor público.

No Brasil, o patrimônio das entidades do setor público, o orçamento, a execução orçamentária e financeira e os atos administrativos que provoquem efeitos de caráter econômico e financeiro no patrimônio devem ser mensurados ou avaliados monetariamente a registrados pela contabilidade, obedecendo às Normas Brasileiras de Contabilidade. Em face do exposto, assinale a alternativa INCORRETA, acerca da avaliação e mensuração dos componentes patrimoniais: