Ocorre melhora no patrimônio líquido da empresa quando há

O valor registrado no Patrimônio Líquido da empresa Refrigerantes Saudáveis S.A. era, em 31/12/2019, R$ 40.000.000,00. A empresa Todas as Bebidas S.A. adquiriu, nessa data, 80% do total das ações da Refrigerantes Saudáveis S.A. e passou a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Saudáveis S.A. era, em 31/12/2019, R$ 45.000.000,00, e o preço pago pela Todas as Bebidas S.A. pela aquisição foi R$ 42.000.000,00.

A composição da conta Investimentos no balanço individual da empresa Todas as Bebidas S.A., referente exclusivamente à aquisição da participação citada, era, na data da aquisição:

Com relação aos itens de passivos e ao patrimônio líquido, julgue o item a seguir.

A operação de compra de ações da própria entidade deve ser registrada como um crédito no patrimônio líquido.

O patrimônio líquido de uma entidade é composto por

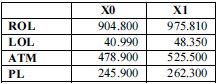

ROL – receita operacional líquida

LOL – lucro operacional líquido

ATM – ativo total médio

PL – patrimônio líquido

Com base nas informações que constam na tabela precedente, extraídas da contabilidade de determinada empresa, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o seguinte item.

O retorno sobre os investimentos totais cresceu na mesma proporção que o retorno operacional sobre o patrimônio líquido.

Uma das diferenças existentes entre as reservas para contingência e as provisões para contingências reside no fato de as reservas

O Patrimônio Líquido pode ser determinado pela diferença entre o valor do Ativo e o valor do Passivo de uma entidade, em determinado momento. Esta equação representa os bens

e direitos menos as obrigações. Neste sentido, é correto afirmar que suas fontes de financiamento são

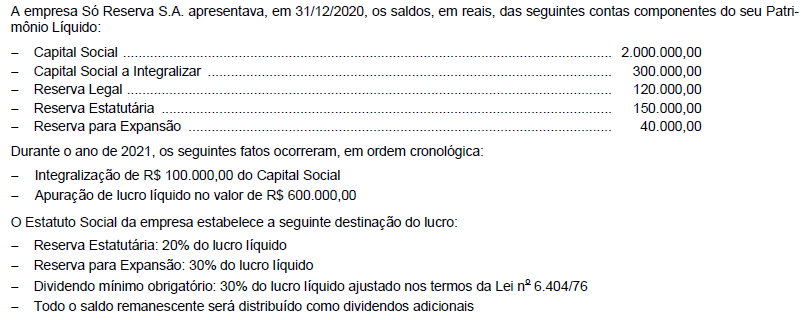

Com base nestas informações e sabendo que a Reserva Legal é constituída nos termos da Lei no 6.404/76, o saldo contábil evidenciado para o Patrimônio Líquido da empresa Só Reserva S.A., em 31/12/2021, foi, em reais,

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020, ocorreram os seguintes fatos contábeis:

1. Empréstimo a um dos sócios no valor de R$ 110,00 sem juros, a ser pago em 15/10/2021;

2. Venda de mercadorias a ser recebida em três meses no valor de R$ 230,00. O CMV foi de R$ 110,00;

3. Compra de R$ 130,00 em mercadorias, sendo 70% à vista e o restante com o vencimento em quatro meses;

4. Venda de mercadorias à vista pelo valor de R$ 135,00. O CMV foi de R$ 65,00;

5. Integralização de R$ 20,00 em espécie, por um dos sócios; e,

6. Reconhecimento da despesa de salário no valor de R$ 10,00. Valor será pago em 05/01/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e depreciações, informe I. o total do Ativo; II. o total do Patrimônio Líquido; e, III. o saldo do Ativo não Circulante.

Texto 1

A empresa Alfa foi constituída em 02/01/2020 por dois sócios, Sr. X e Sr. Y. O capital social da empresa foi subscrito no valor de R$ 100.000,00. O capital foi constituído de quotas igualmente divididas entre os dois sócios. O Sr. X integralizou a sua parte em dinheiro no ato de constituição da empresa, que foi depositada no banco em que a empresa abriu uma conta. Já o Sr. Y integralizou a parte dele com um veículo no valor de R$ 30.000,00 e o restante ficou para ser integralizado em espécie em 90 dias.

De acordo com o texto 1, no momento da constituição da empresa, o patrimônio líquido tem o valor de:

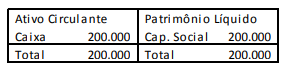

A sociedade empresária Z apresentava o balanço patrimonial a seguir, em 31/12/X0.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000.

Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

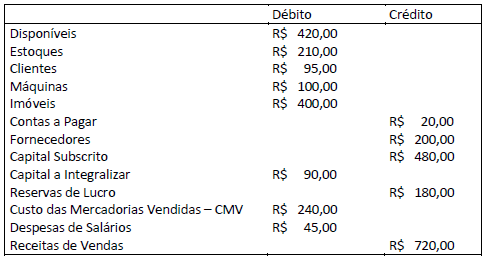

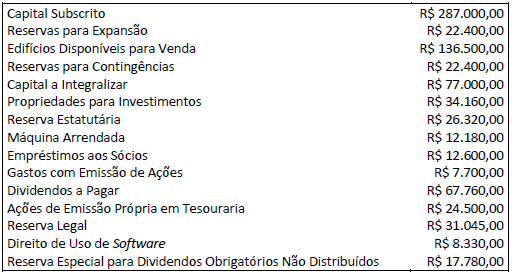

Determinada Firma S.A. apresentou os seguintes saldos em suas contas contábeis em certo período:

De acordo com as informações, o total do Patrimônio Líquido da Firma S.A. corresponde a:

No exercício financeiro de 2020, uma prefeitura efetuou, conforme contrato firmado com uma instituição financeira, a amortização de uma parcela do empréstimo tomado no valor R$ 1.500.000,00. Realizou também no final de cada trimestre o pagamento de juros e encargos do empréstimo no valor de R$ 200.000,00. Somente com essas operações mencionadas, a situação líquida patrimonial da prefeitura sofreu uma diminuição de:

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue:

Nem todos os itens que tratam da reavaliação ou da atualização de ativos e passivos são incluídos na demonstração do resultado.

Com base na Lei n.º 6.404/1964 e em suas alterações posteriores, julgue:

A legislação estabelece um limite máximo de ações preferenciais sem direito a voto que podem ser emitidas, fixado em termos percentuais do total de ações existentes.