Julgue os itens a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

O relatório de gestão fiscal é uma publicação bimestral que apresenta as informações fiscais consolidadas de cada ente federado brasileiro.

De acordo com a Lei nº 6.404/1964, modificada pelas leis 11.638/2007 e 11.941/2009, considera-se, como valor justo dos instrumentos financeiros,

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado contador, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores (empregados) durante todo o

exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda,verificouseque havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

De acordo com a NBC PG 12 (R3), a Educação Profissional Continuada (EPC) é a atividade que visa manter, atualizar e expandir os conhecimentos e as competências técnicas e profissionais; as habilidades multidisciplinares; e, a elevação do comportamento social, moral e ético dos profissionais da contabilidade, como características indispensáveis à qualidade dos serviços prestados e ao pleno atendimento das normas que regem o exercício da profissão contábil. Dentre as afirmativas a seguir, assinale a que apresenta corretamente uma diretriz básica do Programa de Educação Profissional Continuada (PEPC).

No dia 1º de junho de 2023, determinada empresa adquiriu um veículo (imobilizado não qualificável) para fins administrativos.

O preço de tabela do veículo (para pagamento à vista) era R$ 100.000,00 e ele foi adquirido na seguinte condição de pagamento oferecida pela própria concessionária: entrada de R$ 60.000,00, em dinheiro, e o restante financiado em seis prestações mensais, iguais e consecutivas, de R$ 7.751,54 cada (com juros embutidos), devendo a primeira prestação ser quitada três meses após o pagamento da entrada. Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade NBC TG 27 (R4) –Ativo imobilizado, NBC TG 12 –Ajuste a valor presente e NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, e admitindo que a parte financiada da transação foi negociada à taxa de juros compostos pré-fixada de 2,8% a.m., assinale a alternativa que evidencia corretamente apenas os lançamentos para o reconhecimento inicial da transação de compra do veículo. Admita, ainda, o ano comercial com 360 dias e, que, ao adquirir o veículo, ele estava em local e em condições operacionais pretendidas pela administração da empresa. Para fins de simplificação, desconsidere, ainda, quaisquer incidências de tributos.

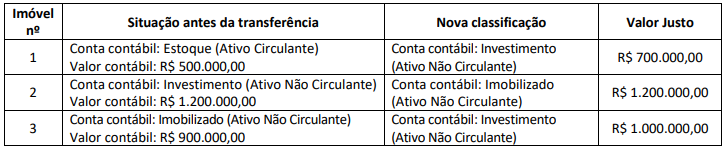

A administração da Investindo Patrimônio S/A, com vistas a aumentar a rentabilidade dos seus ativos, alterou a destinação e

a utilização de determinados imóveis de sua propriedade. Consequentemente, os imóveis foram transferidos (reclassificados)

para outras contas contábeis do balanço patrimonial, de acordo com a nova utilização adotada e com as normas contábeis

vigentes. O quadro a seguir apresenta a classificação contábil dos imóveis antes e depois da alteração da destinação e uso; o

valor contábil antes da transferência; e, o valor justo dos imóveis apurado no momento da reclassificação:

Importante: A Investindo Patrimônio S/A adota a política contábil de avaliar as propriedades para investimento pelo método

do valor justo.

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC TG 28 (R4) – Propriedade para Investimento e na NBC TG 27 (R4) – Ativo Imobilizado, a transferência dos três imóveis para as novas contas contábeisprovocou o seguinte efeito no resultado do exercício da Investindo Patrimônio S/A:

Em 05/01/2023, determinada academia de ginástica adquiriu um aparelho de musculação por R$ 50.000,00 com a intenção

de utilizá-lo durante cinco anos. O frete para o transporte do aparelho foi de R$ 2.000,00, enquanto os custos com a

montagem foram de R$ 4.000,00. Além disso, os custos de desmontagem e remoção do aparelho após cinco anos eram

estimados em R$ 5.000,00. Já os custos estimados de restauração do local onde estava o aparelho eram de R$ 8.000,00.

Tendo por base as disposições da NBC TG 27 (R4) – Ativo Imobilizado, assinale a alternativa que indica o custo do aparelho

de musculação contabilizado no balanço patrimonial da academia de ginástica na data de aquisição.

A Lei nº 11.941/09 trouxe alterações em relação à Lei nº 6.404/76, que estão alinhadas com o texto da NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.Com base na norma contábil, são coligadas as sociedades nas quais a investidora tem influência significativa.

Considera-se que há efetivamente influência significativa quando

No que diz respeito aos registros contábeis relativos aplicados à dívida pública fundada, julgue os itens subsequentes.

A dívida fundada deve ser escriturada de modo a verificar, a qualquer momento, os serviços de amortização e juros.

Julgue os itens a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No quadro principal do balanço orçamentário, as receitas deverão ser informadas pelos seus valores líquidos das respectivas deduções.

Julgue os itens a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

Um dos objetivos do relatório resumido da execução orçamentária (RREO) é dar publicidade a limites de despesas com pessoal estabelecidos na lei de responsabilidade fiscal.

Assinale a afirmativa INCORRETA.

De acordo com a NBC TG Estrutura Conceitual, sob o conceito de manutenção de capital físico, quando o capital é definido em termos de capacidade produtiva física, o lucro representa o aumento desse capital ao longo do período. Nesse sentido, as mudanças de preços que afetem os ativos e passivos da entidade são vistas como mudanças na mensuração da capacidade produtiva física da entidade; portanto, elas devem ser tratadas como:

Sobre a consolidação das demonstrações contábeis do setor público, assinale a afirmativa INCORRETA.

Relativamente aos procedimentos contábeis aplicados a restos a pagar e despesas de exercícios anteriores no setor público, julgue os itens que se seguem.

Desde que liquidadas, as despesas não processadas inscritas em restos a pagar poderão ser pagas em exercícios seguintes.