Em fevereiro de 2012, o estoque inicial de uma determinada matéria-prima numa indústria era de R$82.500,00. Durante o mês, foram adquiridos R$1.950.000,00 desta matéria-prima. No final do mês, o estoque era de R$340.000,00. Nessa operação, foram desconsideradas as operações com impostos. O custo da matéria-prima consumida nesse período é de:

De acordo com a Terminologia de Custos, julgue os itens abaixo, como

Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. Gargalo compreende um ponto da estrutura organizacional ou um recurso

que limita as atividades operacionais.

II. Margem de Segurança Operacional corresponde à quantidade de

produtos ou receitas que uma empresa opera abaixo do ponto de

equilíbrio.

III. Produção em Série é um sistema produtivo no qual as empresas

necessitam de um pedido formal do cliente. Os produtos não são

padronizados, sendo produzidos de acordo com as características

pedidas pelos clientes.

IV. Rateio de Custo é a alocação dos custos aos objetos de custeio tendo por

base um critério de rateio previamente definido.

V. Sistema de Acumulação de Custos por Processo é o sistema de

acumulação de custos utilizados pelas empresas que trabalham em

produção em série. Consiste em acumular os custos em uma conta

representativa de um centro de custos e dividi-los pela produção

equivalente para obter o custo de uma unidade de produto.

A sequência CORRETA é:

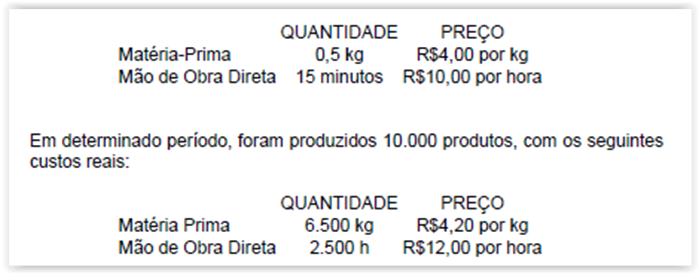

Uma empresa industrial estabeleceu os seguintes padrões de custos diretos

por unidade:

Em relação aos custos apurados no período e variações do custo real em

comparação ao custo padrão, assinale a opção INCORRETA.

Uma empresa imobiliária teve de refazer parte de uma obra porque a mesma apresentou defeito. Sabe-se que o gasto não é recuperável por meio de seguro próprio ou de terceiros. Assim sendo, com base no CTG 01 – Resolução CFC no 1.154/09, que trata das Entidades de Incorporação Imobiliárias, pode-se afirmar que o gasto deve ser:

Relacione o tipo de custo descrito na primeira coluna com os conceitos na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1 ) Custo Fixo

(2 ) Custo Variável

(3 ) Custo Direto

(4 ) Custo Indireto

(5 ) Custo Controlável

( ) É custo de natureza mais genérica, não

sendo possível identificar imediatamente

como parte do custo de determinado

produto.

( ) Um custo que pode ser diretamente

controlado em determinado nível de

autoridade administrativa, seja em curto,

seja em longo prazo.

( ) Um custo que, em determinado período

e volume de produção, não se altera em

seu valor total, mas vai ficando cada vez

menor em termos unitários com o

aumento do volume de produção.

( ) É custo incorrido em determinado

produto, identificando-se como parte do

respectivo custo.

( ) Um custo uniforme por unidade, mas que

varia no total na proporção direta das

variações da atividade total ou do

volume de produção relacionado.

A sequência CORRETA é:

Observe os dados a seguir de uma empresa industrial.

> Estoque Inicial de Matéria-Prima R$300.000,00

> Estoque Final de Matéria-Prima R$360.000,00

> Estoque Inicial de Produtos em Elaboração R$0,00

> Estoque Final de Produtos em Elaboração R$0,00

> Estoque Inicial de Produtos Acabados R$160.000,00

> Estoque Final de Produtos Acabados R$1.200.000,00

> Custo dos Produtos Vendidos R$320.000,00

> Custo da Mão de Obra Direta R$400.000,00

> Custos Indiretos de Fabricação R$360.000,00

> Produção do Mês 32 unidades

Com base nos dados acima, calcule o custo unitário de produção do período e

o custo de aquisição da matéria-prima no mês e, em seguida, assinale a opção

CORRETA.

No primeiro trimestre de 2012, uma Indústria concluiu a produção de 600

unidades de um produto, tendo vendido 400 unidades ao preço unitário de

R$120,00. No mesmo período, foram coletadas as informações abaixo:

Custo Variável Unitário R$20,00

Total de Custos Fixos R$18.000,00

Despesas Variáveis de Vendas R$2,00 por unidade

Estoque Inicial de Produtos Acabados R$0,00

Com base nas informações acima, feitas as devidas apurações, o Custo

dos Produtos Vendidos calculado, respectivamente, por meio do Custeio

por Absorção e do Custeio Variável, alcançou os seguintes valores:

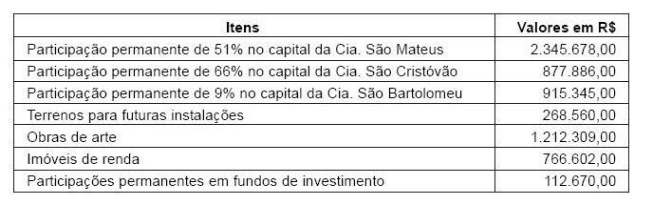

Dados extraídos do Balancete de Verificação da Companhia São Lourenço S.A. em junho de 2009:

Considerando-se exclusivamente as informações acima, o total dos investimentos, que será avaliado pelo Método do Custo, monta, em reais, a