Em relação às despesas com pessoal, a Lei de responsabilidade Fiscal em seu artigo 19 estabelece os limites dessas despesas e determina que não poderão exceder os percentuais da receita corrente líquida, em cada período de apuração, e em cada ente da federação. Nesse sentido, pode-se afirmar que para a(os)

São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos. Além disso, a transparência será assegura-se mediante: I. Incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos. II. Liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público. III. Adoção de sistema integrado de administração financeira e controle. IV. A União, os Estados, o Distrito Federal e os Municípios disponibilizarão suas informações e dados contábeis, orçamentários e fiscais conforme periodicidade, formato e sistema estabelecidos pelo órgão central de contabilidade da União, os quais deverão ser divulgados, em meio impresso apenas, de acesso público. É correto o que se afirma nos itens:

A alternativa que, de acordo com a Lei de Responsabilidade Fiscal, conceitua o que se chama em contabilidade pública de resultado nominal é:

De acordo com a Lei de Responsabilidade Fiscal (LC 101/2000) e a Constituição Federal de 1988, qual é o prazo para publicação do Relatório Resumido da Execução Orçamentária (RREO):

A apuração de Receita Corrente Líquida e o comparativo da dívida consolidada do Ente com os limites previstos na Lei de Responsabilidade Fiscal, deverão constar, respectivamente:

De acordo com a Lei da Responsabilidade Fiscal, para obtenção da receita corrente líquida deve-se deduzir alguns valores do somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Entre os valores a serem deduzidos não estão

A Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF) – estabelece para toda a Federação, direta ou indiretamente, limites de dívida consolidada, garantias, operações de crédito, restos a pagar e despesas de pessoal, dentre outros, com o objetivo de propiciar

De acordo com a Lei Complementar nº 101/2000 ou Lei de Responsabilidade Fiscal, a definição de empresa controlada é descrito, considerando apenas as sociedades:

No que se refere aos instrumentos de transparência da gestão fiscal, a Lei de Responsabilidade Fiscal determina que o Relatório

A despesa total com pessoal definidos no artigo 19 da Lei de Responsabilidade Fiscal (LC 101/2000) não poderá exceder os percentuais da receita corrente líquida para os municípios em:

Nos termos da Lei Complementar 101/00 (LRF), é incorreto considerar como renúncia de receitas a concessão de:

Um determinado município, no início do exercício de 2012, após os processos administrativos realizados, contratou a Empresa ROMA – Prestadora de Serviços Ltda. para terceirização de mão de obra em substituição de servidores públicos. Durante o exercício, os valores a serem pagos pelo município à empresa, de acordo com os preceitos da Lei de Responsabilidade Fiscal, para cálculo dos limites impostos, deverão ser contabilizados como:

Um determinado município, no exercício financeiro de 2011, ultrapassou o limite imposto pela LRF, quanto ao gasto total com pessoal. O município, nessa condição, fica obrigado a eliminar a parcela excedente, dentro de prazos estabelecidos na própria LRF. No entanto, caso o ente não reduza o excedente no prazo estabelecido, e enquanto perdurar o excesso, o município sofrerá sanções determinadas na LRF. Dentre essas sanções, não está incluída a seguinte:

Assinale a opção correta a respeito das regras sobre a escrituração contábil e consolidação das contas públicas determinadas pela Lei de Responsabilidade Fiscal LRF.

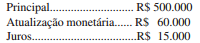

Um certo ente da Federação, devidamente autorizado, emitiu um determinado montante de Letras do Tesouro para pagamento de dívidas mobiliárias já vencidas, com a seguinte composição:

De acordo com os dispositivos da LRF, o refinanciamento da dívida correspondeu ao seguinte valor: