Acerca dos registros contábeis relativos às operações de crédito no setor público, julgue os itens subsequentes.

Ainda que não haja previsão orçamentária, deve ser registrado um passivo correspondente para qualquer situação que enseje obrigação a pagar para a administração pública.

No que concerne ao tratamento contábil dos restos a pagar e das despesas de exercícios anteriores no setor público, julgue os itens a seguir.

As despesas inscritas em restos a pagar processados deverão ser registradas patrimonialmente em contas de variação patrimonial diminutiva no ano do seu pagamento.

Com base nas Resoluções n.º 40/2001, n.º 43/2001 e n.º 48/2007 do Senado Federal, julgue os itens que se seguem.

As operações equiparadas a operações de crédito, realizadas mediante reconhecimento ou confissão da dívida por parte do ente da

Federação perante instituição não financeira, não se sujeitam, quando autorizadas por lei específica, ao processo de verificação de limites e condições.

A classificação da Despesa Orçamentária segundo a modalidade de aplicação, trata-se de informação gerencial que tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de governo ou por outro ente da federação e suas respectivas entidades. A respeito desse assunto, assinale a alternativa que descreve CORRETAMENTE a modalidade de aplicação cujo código é 90:

No final do exercício, as despesas orçamentárias que foram empenhadas, mas não pagas, serão inscritas em restos a pagar e constituirão:

A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade. A respeito desse assunto, assinale a alternativa CORRETA.

No que tange à estrutura da natureza da despesa orçamentária, conforme detalhado no Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que CORRETAMENTE descreve a sequência dos componentes que formam o código estruturado utilizado para agregar informações como a categoria econômica e o grupo.

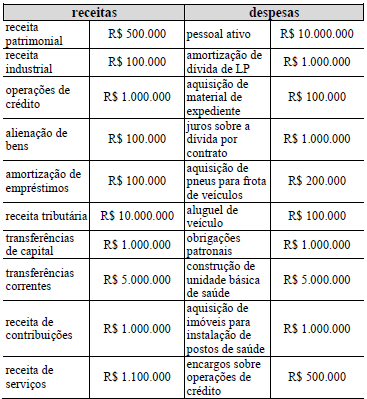

Determinada entidade do setor público apresentou o demonstrativo financeiro relativo a receitas e despesas recebidas em 2019, conforme o quadro hipotético seguinte

Com base nos dados apresentados no texto, o valor correto das receitas de capital é

Uma entidade pública realizou regular licitação para a compra de computadores. A entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2020. Contudo, em virtude de burocracia interna da entidade, o pagamento só foi realizado trinta dias após a entrega dos computadores.

Tendo como referência essa situação hipotética, julgue o item que se segue.

Em 2020, o órgão em questão efetivou os estágios de empenho e liquidação da despesa relativa à aquisição dos computadores.

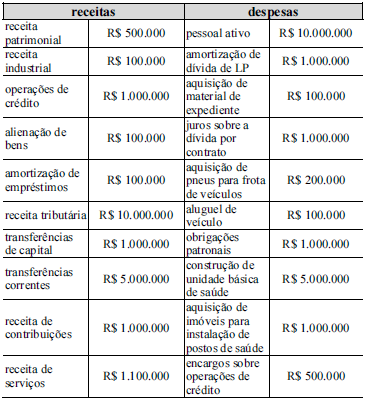

Determinada entidade do setor público apresentou o demonstrativo financeiro relativo a receitas e despesas recebidas em 2019, conforme o quadro hipotético seguinte.

Com base nos dados mostrados no texto, o valor correto das despesas de capital é

Acerca do novo regime fiscal instituído pela Emenda Constitucional (EC) n.º 95/2016 (federal) e pela EC n.º 88/2016 (estado do Ceará), julgue os itens a seguir.

I O novo regime fiscal definido na EC n.º 95/2016 aplica-se a toda a Federação.

II As despesas primárias relativas ao aumento de capital de empresas estatais não dependentes estão inclusas nas limitações de gastos do novo regime fiscal.

III Se a Assembleia Legislativa do Ceará ultrapassar o limite individualizado de despesas definido pelo novo regime fiscal da EC n.º 88/2016, ficará proibida de promover alteração na estrutura de suas carreiras que implique aumento de despesa com pessoal.

Assinale a opção correta

Relativamente à classificação orçamentária de despesa e receita públicas, julgue o próximo item.

Ao aumentar a disponibilidade financeira do Estado, a categoria econômica da receita orçamentária de capital provoca efeito positivo sobre o patrimônio líquido

Julgue o item a seguir acerca dos estágios e da execução de despesa e receita públicas

O estágio do empenho da despesa pública consiste na reserva de dotação orçamentária para fim específico

Julgue o item a seguir acerca dos estágios e da execução de despesa e receita públicas

Na etapa da previsão da receita pública, são verificadas a procedência do crédito fiscal e a pessoa que lhe é devedora

Assinale a opção correspondente à receita econômica classificada, por sua origem, como receita corrente