Julgue os itens que se seguem, relativos a aspectos tributários.

O ICMS incide nas prestações de serviços de transporte interestadual ou intermunicipal e de comunicações e telecomunicações, sendo sua base de cálculo, de modo geral, o valor da operação com mercadorias, incluindo-se importâncias acessórias, tais como seguros e fretes pagos pelo comprador, excluídos os descontos incondicionais.

Os livros fiscais são muitos e dependentes dos diferentes ramos de atividade das empresas e do respectivo ente federativo: União, Estados, Distrito Federal e Municípios, de cuja competência for o imposto.

No âmbito do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS, de competência dos estados e do Distrito Federal, salvo legislação especial, o contribuinte deverá manter, em cada estabelecimento, conforme as operações ou prestações que realizar, os livros determinados pelo art. 63 do Convênio SINIEF s/nº , de 15 dez. 1970.

No que tange ao ICMS, o registro de todo o faturamento realizado pela empresa comercial sem IPI, e que deve ser conferido mensalmente com o saldo das contas, é feito no livro de registro de

Tendo como referência os princípios e a legislação aplicáveis ao ICMS, julgue o item seguinte.

A conta-corrente do ICMS pode apresentar saldo devedor na escrituração mercantil. É o caso, por exemplo, de o valor das compras exceder o das vendas de mercadoria comercializada pela empresa em determinado período. Esse débito fiscal é compensável nos períodos subsequentes.

Uma companhia comercial varejista adquiriu 1.000 unidades de um determinado produto pelo valor unitário de R$ 10,00, tendo pago o IPI de 10% incidente sobre a compra, cujo valor total foi R$ 11.000,00. Posteriormente, ela revendeu 80% do lote por R$ 25,00 cada unidade. Ambas as operações foram tributadas pelo ICMS à alíquota de 18% e a companhia está sujeita à incidência do PIS e da COFINS no regime da não cumulatividade. O valor do ICMS que a empresa deveria recolher à Fazenda Estadual, considerando-se apenas essas operações, seria, em R$,

Julgue os itens a seguir, no que se refere a características, finalidades, evidenciação das receitas públicas e seus reflexos na elaboração do orçamento.

Créditos presumidos são os créditos referentes a mercadorias e serviços que venham ser objeto de operações e prestações destinadas ao exterior.

Analise os livros fiscais informados a seguir.

I - Registro de Entradas, modelo 1

II - Registro de Saídas, modelo 2

III - Registro de Entrada e Saída do Selo de Controle, modelo 4

Os contribuintes sujeitos tanto à Legislação do IPI quanto à do ICMS utilizam-se APENAS do (s) livro (s)

. O ICMS é regulamentado, em suas normas gerais, pela Lei Complementar n.º 87/1996 e pelos convênios firmados entre os diversos estados. Segundo essa lei complementar, o ICMS incide sobre

Analise as assertivas a seguir:

I. Não se considera estabelecimento industrial o

que executa operações de que resulte produto

tributado, quando a alíquota for zero.

II. Não se equiparam a estabelecimento industrial os

estabelecimentos importadores de produtos de

procedência estrangeira, que deem saídas a

esses produtos se não realizam qualquer

operação que modifique a natureza, o

funcionamento, o acabamento, a apresentação

ou a finalidade do produto, ou o aperfeiçoe para

consumo.

III. Não se considera industrialização o preparo de

produtos alimentares não acondicionados em

embalagem de apresentação.

Pode-se AFIRMAR que:

Admita que a Indústria Alegre, instalada no Rio de Janeiro, fabrique um produto sujeito à substituição tributária do ICMS e o venda para três contribuintes revendedores, cada um localizado, respectivamente, nos estados do Rio de Janeiro, de Minas Gerais e do Paraná.

Admita, também, que o Estado do Paraná não tenha aderido ao protocolo para o recolhimento do ICMS pelo regime de substituição tributária e que os estados do Rio de Janeiro e de Minas Gerais tenham aderido a tal protocolo. Nesse contexto, a Indústria Alegre, com relação ao ICMS Substituição Tributária (ST) referente às vendas futuras do seu produto a serem feitas pelos revendedores acima citados, deverá

O ICMS é um imposto de competência dos estados e do Distrito Federal. A respeito desse tributo, é correto afirmar que

A Comercial Rondônia Ltda. adquiriu da Indústria Parnambi S.A. a seguinte mercadoria:

Considerando-se exclusivamente as informações acima, os valores do ICMS e IPI inclusos na Nota Fiscal desta compra feita pela Comercial Rondônia montam, respectivamente, em reais, a

NÃO é um evento que sofre incidência do ICMS:

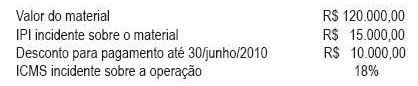

A Indústria Rosada de Plásticos, em maio/2010, fez uma venda para um consumidor final, com vencimento para 10/julho/2010, nas seguintes condições:

Considerando-se exclusivamente as informações recebidas, o valor do ICMS destacado na Nota Fiscal, em reais, é

A respeito das normas relativas a impostos e contribuições

específicos, julgue os itens subsecutivos.

O montante do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços (ICMS) de transporte interestadual e intermunicipal e de comunicação devido em determinada operação, mas que tenha sido considerado isento pela legislação pertinente, não pode constituir crédito para compensação do montante devido em operações anteriores. Mesmo assim, o imposto eventualmente pago anteriormente deve ser obrigatoriamente transferido para as operações seguintes.