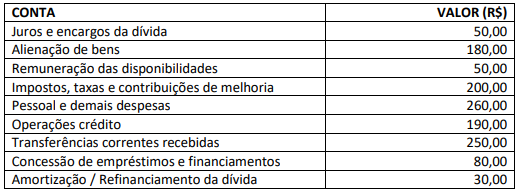

No final dos exercícios financeiros, os municípios devem elaborar suas demonstrações contábeis conforme estruturas definidas no MCSP – Parte V. A maioria dessas demonstrações é composta de um quadro principal, demonstrativos auxiliares e notas explicativas. O demonstrativo auxiliar denominado “Quadro de Juros e Encargos da Dívida” faz parte:

Uma entidade do setor público apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa:

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais gerado pela entidade é:

A Demonstração dos Fluxos de Caixa permite aos usuários projetar cenários de fluxos futuros de caixa e elaborar análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviçospúblicos. É correto afirmar que a Demonstração dos Fluxos de Caixa:

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue:

A demonstração dos fluxos de caixa deve evidenciar as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicar o resultado patrimonial do exercício.

No âmbito da contabilidade aplicada ao setor público, determinado demonstrativo evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. O texto refere-se ao:

A Demonstração dos Fluxos de Caixa - DFC é uma demonstração exigida para entidades do setor público e visa identificar os fluxos de entrada de caixa; consumo de caixa; e saldo de caixa ao final do exercício. Neste contexto, assinale a alternativa que corresponda, respectivamente, a uma operação de ingresso e de desembolso do Fluxo de Caixa das Atividades Operacionais da DFC:

O conjunto de valores relativos a créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo e inscritos pelo órgão ou entidade competente, após apuração de certeza e liquidez, pode ser concebido como:

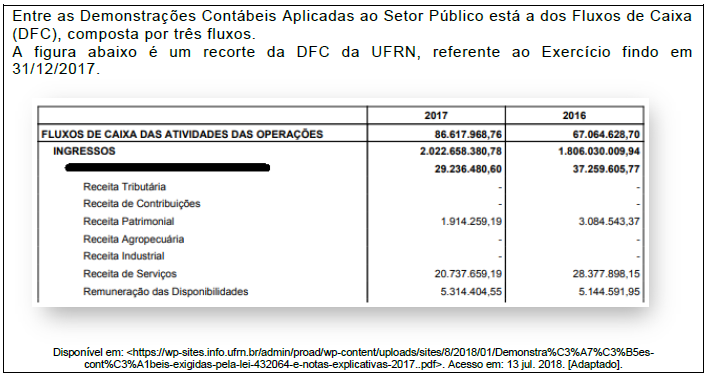

A Demonstração dos Fluxos de Caixa (DFC) é composta por três fluxos. O primeiro é o fluxo das atividades das operações, apresentado na figura. Os outros dois fluxos da DFC são os

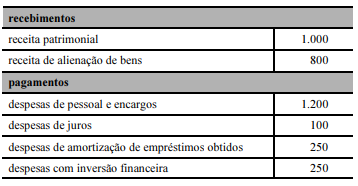

A contabilidade de um ente público apresentou as seguintes informações (valores em reais).

Acerca dessa situação, considerando a correta classificação das referidas operações, bem como a correta elaboração da respectiva demonstração de fluxo de caixa, julgue o seguinte item.

O fluxo das atividades de investimento gerou R$ 650 para a conta caixa.

Quanto à Demonstração do Fluxo de Caixa, é correto afirmar que “deve ser elaborada pelo método direto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício de referência, classificadas nos seguintes fluxos, de acordo com as atividades da entidade”, sendo as:

Ao elaborar sua Demonstração dos Fluxos de Caixa, a NE S.A. apurou alguns saldos de suas contas:

• Dinheiro em caixa: R$ 9.000,00

• Conta Corrente no Banco T: R$ 200.000,00

• Investimentos em Poupança: R$ 70.000,00

• Contas a Receber de Clientes, com vencimento em 7 dias: R$ 90.000,00

• CDB - Certificado de Depósito Bancário, com 30 dias de carência: R$ 500.000,00

• Contas a Receber de Clientes, com vencimento em 80 dias: R$ 400.000,00 • Fundos de Investimentos, com 5 anos de carência: R$ 8.000,00

Sendo assim, para efeitos da Demonstração dos Fluxos de Caixa, o total a ser apresentado como Caixa e Equivalentes de Caixa, em reais, é de

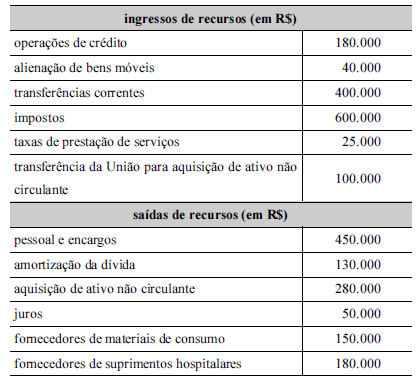

A tabela a seguir apresenta entradas e saídas de recursos pertencentes a um ente federativo municipal, em certo exercício financeiro.

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura como operacional.

O recorte apresentado na figura refere-se a um dos quadros da DFC denominado

Considerando o valor do fluxo de caixa das atividades do ano de 2017 apresentado na figura, e sabendo que a geração líquida de caixa e equivalentes de caixa apurada nesse ano foi de R$ 40.068.563,57, conclui-se que

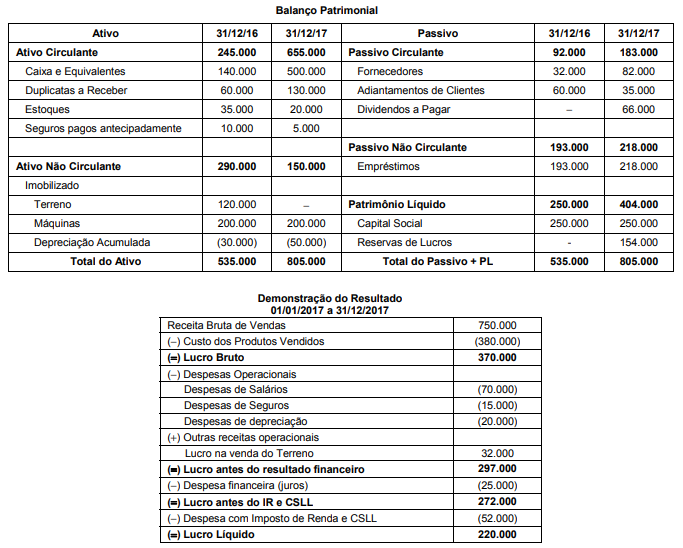

A Cia. das Caixas é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com valores em reais:

Sabendo-se que a despesa financeira não foi paga e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades Operacionais gerado no ano de 2017 foi, em reais,