Em 31/12/2014, uma empresa que tinha o real como moeda funcional, enviou R$ 200.000 para construir uma subsidiária integral e independente nos Estados Unidos. Na data, a cotação do dólar era de R$ 2,66.

Em 31/12/2015, a cotação do dólar era de R$3,90.

Assinale a opção que indica a correta evidenciação do efeito da variação da moeda nas demonstrações contábeis da empresa controladora, em 31/12/2015.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

Os resultados abrangentes de empresas investidas, independentemente da metodologia de mensuração e avaliação adotada, deverão ser apresentados na demonstração do resultado abrangente, como outros resultados abrangentes.

Em 31/12/2015, uma entidade obteve um empréstimo bancário no valor de 100 mil dólares, com vencimento em 5 anos. Na data de obtenção do empréstimo, a cotação do dólar era de R$ 3,90. Já o dólar projetado para a data de vencimento do empréstimo era de R$ 5,00.

Em 31/12/2016, a cotação do dólar era de R$ 3,20 e, em 31/12/2017, era de R$ 3,30.

Assinale a opção que indica o valor apresentado referente ao empréstimo bancário no passivo da empresa, no balanço patrimonial de 31/12/2017.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

O conjunto completo de demonstrações contábeis a ser apresentado pelas sociedades constituídas por ações inclui a demonstração das mutações do patrimônio líquido, a qual deverá conter o resultado abrangente do período, exceto quando houver demonstração do resultado abrangente apresentada em separado.

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

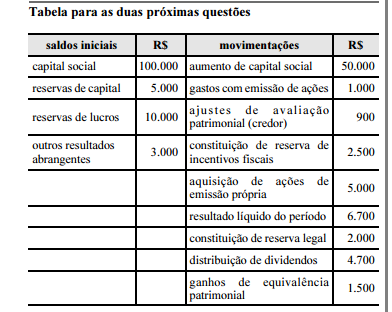

A partir das informações apresentadas na tabela precedente,

é correto afirmar que, na demonstração do resultado abrangente,

o valor do lucro abrangente é igual a

Acerca de demonstrações contábeis, julgue os itens a seguir.

Na demonstração do resultado abrangente, o lucro líquido do

período será apresentado como outros resultados abrangentes.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

Além dos resultados operacionais presentes na demonstração

do resultado do exercício, a demonstração do resultado

abrangente inclui os resultados não realizados que tenham

transitado no patrimônio líquido da entidade.

De acordo com os dados mostrados na tabela, o montante de variações em outros resultados abrangentes, em reais, é de

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

A demonstração das mutações do patrimônio líquido inclui o

resultado abrangente do período, apresentando, separadamente,

o montante total atribuível aos proprietários da entidade

controladora e, se houver, o montante correspondente à

participação de não controladores.

Com relação às demonstrações contábeis de companhias abertas,

julgue os itens a seguir.

A demonstração do resultado abrangente do exercício, que é

obrigatória por determinação do Comitê de Pronunciamentos

Contábeis, não deve contemplar ajustes de avaliação

patrimonial em sua composição, pois esse valor já está

contemplado no patrimônio líquido das companhias.

No que concerne a demonstrações contábeis, julgue os itens seguintes.

O montante do efeito tributário relativo a cada componente de outros resultados abrangentes deve ser divulgado e incluir os ajustes de reclassificação nas notas explicativas, por ser inapropriada a sua inclusão na própria demonstração do resultado.

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

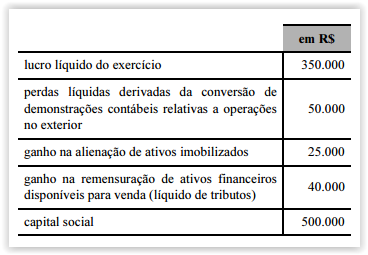

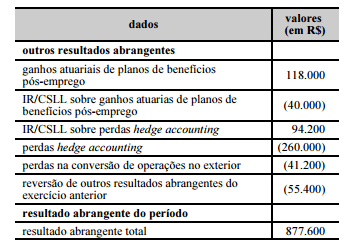

Considerando–se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

De acordo com a NBC TG 26 (R1) — Apresentação das Demonstrações Contábeis, são exemplos de informações apresentadas na Demonstração do Resultado Abrangente, EXCETO: