Assinale a alternativa que apresenta uma Atividade Operacional da Demonstração dos Fluxos de Caixa (DFC).

Assinale a opção correta a respeito da gestão do fluxo de caixa e do controle de custos.

Sobre regime de apuração de competência e de caixa, é INCORRETO afirmar que

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Para fins de levantamento da demonstração dos fluxos de caixa pelo método indireto, são considerados saídas de caixa os aumentos em contas patrimoniais ativas e as reduções em contas patrimoniais passivas, excluídas as contas retificadoras em ambos os casos.

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Os juros pagos devem, obrigatoriamente, compor a demonstração dos fluxos de caixa, podendo ser expressos no fluxo das atividades operacionais ou de financiamento

Na perspectiva da Demonstração dos Fluxos de Caixa, os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo.

Quanto a esse componente, o Pronunciamento CPC 03 dispõe que:

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

A Cia. Feliz, em determinado período, informou que incorreu com (I) despesa de depreciação e amortização no valor de R$ 15.000,00; (II) apurou um lucro líquido de R$ 127.000,00; (III) obteve um aumento de R$ 36.000,00 em ativos circulantes na conta de duplicatas a receber; e (IV) aumentou, em R$ 6.000,00, passivos circulantes na conta de fornecedores. Ainda informou que não realizou venda alguma de seus ativos imobilizados e intangíveis.

Com base nessas informações, a Cia. Feliz apresenta, nesse período, uma variação líquida, no caixa de suas atividades operacionais, no valor de

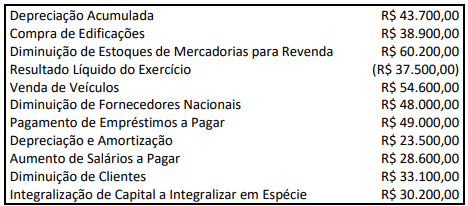

Uma Sociedade S.A. apresentou os seguintes saldos e movimentações no encerramento do exercício na data 31/12/2020:

Considerando exclusivamente essas informações e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de Financiamento.

Assinale a opção que indica a classificação dos dividendos e dos juros sobre o capital próprio na Demonstração dos Fluxos de Caixa encorajada pelo Pronunciamento Técnico CPC 03 (R2) - Demonstração dos Fluxos de Caixa.

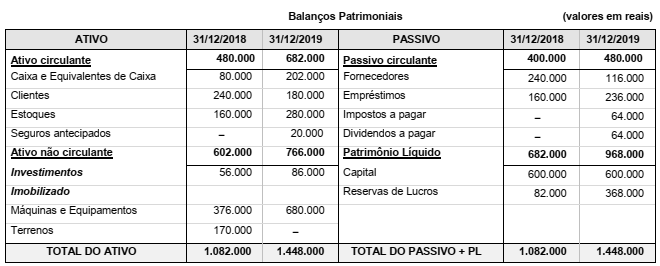

Os Balanços Patrimoniais da empresa Terras e Adubos S.A., em 31/12/2018 e 31/12/2019, são apresentados a seguir:

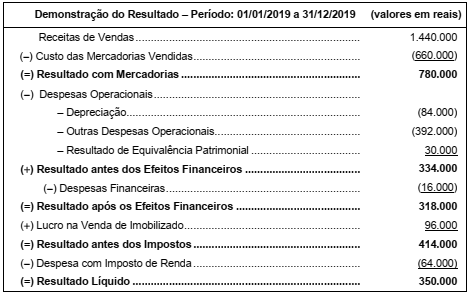

A Demonstração do Resultado da empresa para o ano 2019 é a seguinte:

Durante o ano de 2019 a empresa não liquidou qualquer empréstimo, não pagou as despesas financeiras incorridas, a venda do terreno foi à vista e os investimentos são avaliados por equivalência patrimonial.

Com base nestas informações, o valor correspondente ao Fluxo de Caixa das Atividades Operacionais gerado em 2019 foi, em reais,

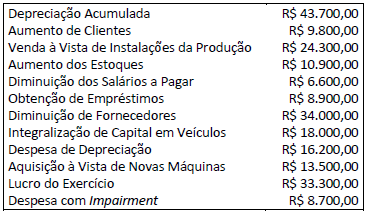

A Firma S.A. apresentou as seguintes informações no encerramento do exercício de 2020:

De acordo com tais informações, bem como o CPC 03 (R2) sobre o Fluxo de Caixa, indique, respectivamente, os caixas gerados (+) ou consumidos (-) nas atividades Operacionais e de Financiamento.

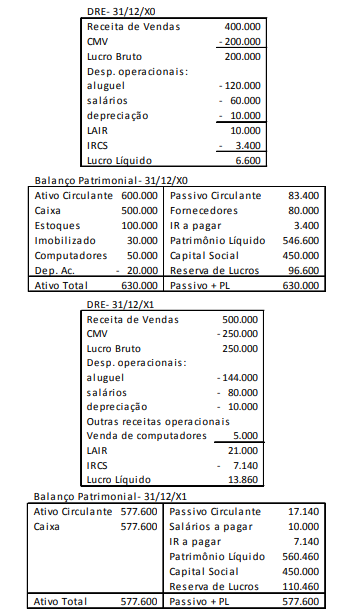

Uma sociedade empresária apresentava, em 31/12/X0 e em 31/12/X1, as demonstrações contábeis a seguir.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

A DFC demonstra a __________ e a aplicação de todo o ___________ que transitou pelo caixa em um determinado período e o resultado desse fluxo. O caixa considerado engloba as contas caixa e bancos, por esse motivo, consideramos que seria mais adequada a intitulação demonstração do fluxo de disponível.

Assinale a opção que apresenta todas as duas propostas de preenchimento das lacunas do texto no que se refere à Demonstração do Fluxo de Caixa - DFC.