Julgue os itens subsequentes, acerca do tratamento contábil de elementos patrimoniais ativos.

Saldos bancários negativos, ainda que não compensáveis com outros saldos bancários, devem ser deduzidos do montante de equivalentes de caixa, para fins da apuração do saldo desse grupo.

Uma entidade contabilizou os seguintes fatos no ano de X1:

• Venda à vista de estoque, cujo valor contábil era de R$ 100.000,00 por R$ 300.000,00;

• Pagamento de R$ 100.000,00 a fornecedores pelo estoque adquirido;

• Reconhecimento e pagamento de despesas de salários, no valor de R$ 48.000,00;

• Venda à vista de ativo imobilizado, cujo valor contábil era de R$ 20.000,00 por R$ 35.000,00;

• Recebimento de R$ 42.000,00 a título de empréstimo bancário.

Assinale o valor do fluxo de caixa gerado pela Atividade Operacional contabilizado na Demonstração dos Fluxos de Caixa da entidade.

Uma entidade do setor público realizou transações em moeda estrangeira. Em sua Demonstração dos Fluxos de Caixa, o efeito das mudanças nas taxas cambiais sobre o caixa e equivalentes de caixa, mantidos ou devidos em moeda estrangeira, deve ser apresentado

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

Havendo saldo a evidenciar, devem ser apresentados, no balanço patrimonial, contas de caixa e equivalentes de caixa, ativos financeiros e obrigações associadas a ativos à disposição para venda.

Relativamente à demonstração dos fluxos de caixa, julgue os itens que seguem.

Pelo método indireto, crédito em conta do passivo expressa uma origem de caixa, ao passo que crédito em conta do ativo é um consumo de caixa.

Considerando os fatos administrativos circunscritos à ciência contábil, julgue os itens a seguir.

Certos investimentos em instrumentos patrimoniais e saldos bancários podem integrar o rol dos investimentos qualificados como equivalentes de caixa, desde que as circunstâncias sejam observadas, a natureza seja tipificada e o resultado obtido na transação atenda à definição de equivalência de caixa.

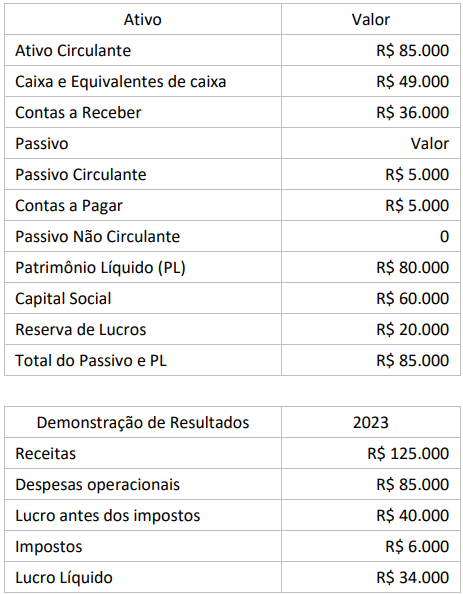

Uma empresa comercial foi constituída em 1º de janeiro de 2023 e apresentou as seguintes informações em 31/12/2023:

Balanço Patrimonial em 31/12/2023

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos

da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

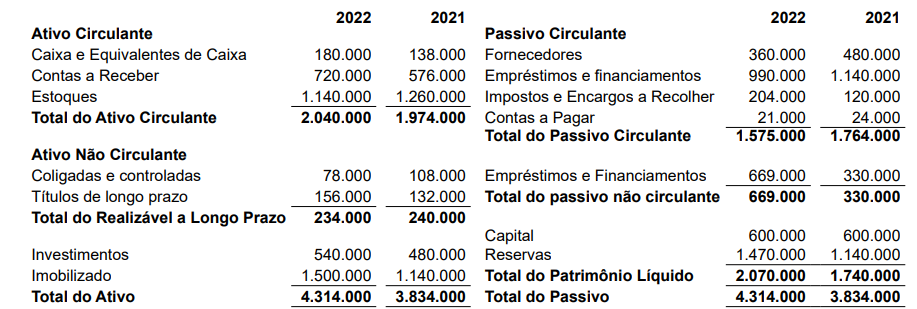

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder

às questões de números 39 a 41.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Com base nas informações fornecidas e de acordo com a metodologia de fluxo de caixa método indireto, assinale a alternativa que contém o valor, em Reais, do aumento/diminuição do caixa e equivalentes de caixa.

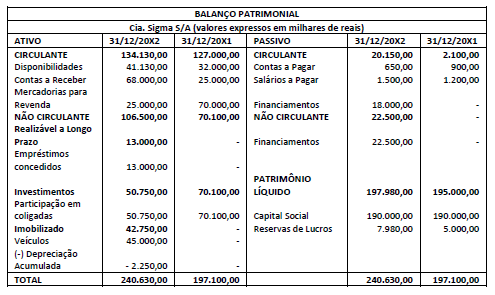

Em 31/12/20X2 a Cia. Sigma S/A apresentou o seguinte Balanço Patrimonial:

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

As seguintes informações dizem respeito à Entidade A e se referem ao exercício social de 2021:

A entidade adquiriu um imóvel a ser ocupado por ela para fins administrativos. Esse imóvel foi adquirido por R$ 40.000,00 com recursos do caixa.

Os seus estoques de mercadorias para venda diminuíram R$ 32.000,00 em relação ao exercício social encerrado em 2020.

A entidade reconheceu R$ 16.000,00 como despesa de depreciação do exercício.

Em relação ao exercício social encerrado em 2020, as suas contas a pagar a fornecedores aumentaram R$ 8.000,00 e obrigações sociais e trabalhistas diminuíram R$ 4.000,00.

Em relação ao exercício social encerrado em 2020, as contas a receber de clientes aumentaram R$ 20.000,00.

O resultado líquido da entidade ao encerrar o exercício foi um prejuízo de R$ 30.000,00.

Com base exclusivamente nas informações apresentadas e na Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta. (Desconsidere qualquer incidência de tributos.)

De acordo com o Pronunciamento Técnico CPC 03(R2) – Demonstração dos Fluxos de Caixa (DFC), as movimentações que envolvem, exclusivamente, itens classificados como caixa ou equivalentes de caixa devem ser

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

De acordo com o Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa, assinale a opção que se refere à forma como a amortização de empréstimos obtidos em instituições financeiras deve ser classificada na Demonstração dos Fluxos de Caixa de uma empresa

Uma sociedade empresária do ramo imobiliário possuía um edifício com salas comerciais. Enquanto não conseguia vender as salas, ela as alugava a terceiros.

Em dezembro de X0, as salas foram vendidas por R$ 100.000. Do valor, metade foi recebido à vista e o restante, em janeiro de X1.

Assinale a opção que indica o impacto da venda na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X0.

Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir

Por determinação normativa, os gastos com a remuneração dos capitais próprios deve compor o fluxo de caixa das atividades de financiamento