Assinale a alternativa que apresenta uma vantagem e uma desvantagem do método de custeio por absorção.

A empresa Fabrica por Processos PM S/A, em 01/01/2019, apresentou as seguintes informações contábeis em suas

contas de estoque:

Ademais, durante o mês de janeiro de 2019, a empresa supracitada apresentou os seguintes gastos:

Durante o mês de janeiro de 2019, foi iniciada a produção de 100 unidades de seu único produto; porém, apenas 40 unidades foram acabadas. Além disso, nenhuma unidade foi vendida no período. É importante destacar que todo o material direto necessário para a produção das 100 unidades já foi alocado no início da produção, tanto as unidades acabadas quanto as unidades em elaboração. No que se refere à alocação dos demais custos, o processo de fabricação das 60 unidades ainda em elaboração se encontra em um estágio de 50% de acabamento. Por fim, informa-se que a empresa utiliza o custeio por absorção. Diante do exposto, é correto afirmar que:

Durante o ano de 2018 a companhia Florianópolis SA comprou dois lotes de mercadorias para revenda:

O primeiro por R$ 10.000 e pagou à vista; o segundo por R$ 5.000 e se comprometeu a pagar em 2019. Vendeu as mercadorias compradas à vista por R$ 15.000, mas só irá receber em 2019. Já as mercadorias compradas a prazo foram vendidas em 2018 à vista por R$ 20.000.

Considerando que não houve incidência de tributação nas operações e que não havia estoques anteriores, então a companhia auferiu lucro em 2018 de:

Uma lavanderia está estudando a viabilidade de adquirir uma nova máquina de lavar, sendo que cada cliente paga R$ 30,00 por lavagem. O custo fixo anual dessa nova máquina, incluindo a depreciação, seria de R$ 50.000,00, e o custo variável total por lavagem é de R$ 14,00. O ponto de equilíbrio desse novo serviço é

No que se refere às operações mais comuns e à sua contabilização, julgue o item.

O crédito na conta de mercadorias decorrente de uma venda não altera o valor dos estoques, cujo saldo somente será conhecido depois de realizado o inventário.

No que se refere às operações mais comuns e à sua contabilização, julgue o item.

Se determinada empresa assumir os gastos com transporte e seguro das mercadorias que compra, tais despesas podem ser incluídas no custo de aquisição.

O único produto da empresa XYZ é vendido por $ 150 a unidade; o custo do material direto (matéria-prima, embalagem, etc.) é de $ 35 por unidade; e os custos fixos são de $ 21.000 ao mês. Em determinado mês, em que não houve estoques iniciais, a empresa produziu 800 unidades, das quais 450 foram vendidas. Considerando o método de Custeio Variável, assinale a alternativa que apresenta, respectivamente, o valor do Estoque Final de Produtos Acabados e o Custo dos Produtos Vendidos:

A respeito das técnicas contábeis, julgue o item

Na aquisição de mercadorias destinadas à revenda, as empresas deverão registrar, na conta de compras, o valor da aquisição, descontado dos tributos recuperáveis.

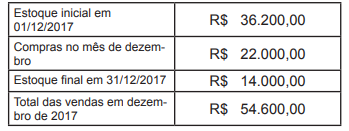

Uma companhia comercial adota o sistema do inventário periódico. Os seguintes dados, dos quais já estão deduzidos, quando for o caso, os impostos recuperáveis, foram extraídos da escrituração contábil relativa ao exercício encerrado em 31-12- 2017:

Com base nestas informações, o total do custo das mercadorias vendidas em 31/12/2017, foi de:

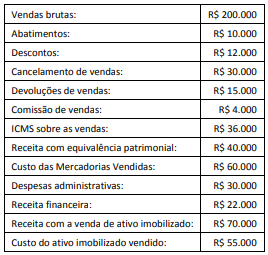

A Cia. ABC é contribuinte dos impostos estaduais e municipais. A sociedade empresária apresentou os saldos a seguir, em 31/12/2017.

Com base nas informações acima, assinale a opção que indica o resultado bruto da Cia. ABC, em 31/12/2017.

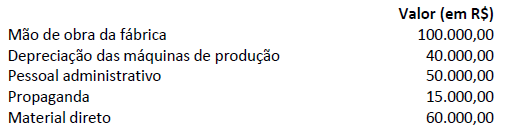

A Só Zebra S.A. é uma empresa industrial e produz um único produto. Durante o mês de junho de 2018 incorreu nos seguintes gastos:

Mão de obra direta .................................................................................................... R$ 80.000,00

Energia elétrica (fábrica) ........................................................................................... R$ 23.000,00 Aluguel (administração) ............................................................................................ R$ 15.000,00

Salário do supervisor da fábrica ............................................................................... R$ 25.000,00

Comissões de vendedores ....................................................................................... R$ 12.000,00

Compra de matéria-prima ......................................................................................... R$ 220.000,00

Depreciação das máquinas e equipamentos (fábrica) .............................................. R$ 40.000,00

O estoque inicial de matéria-prima, em 31/05/2018, era R$ 30.000,00 e o estoque final, em 30/06/2018, era R$37.000,00.

O estoque inicial de produtos em processo, em 31/05/2018, era R$ 44.000,00 e o estoque final, em 30/06/2018, era R$ 18.000,00. O custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

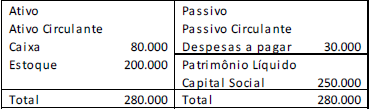

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/2016:

No ano de 2017, aconteceram os seguintes fatos:

• Pagamento das despesas de 2016;

• Venda à vista de todo o estoque, por R$ 350.000;

• Reconhecimento e pagamento de despesas gerais, no valor de R$ 50.000.

Assinale a opção que indica o valor do lucro antes do imposto sobre a renda (LAIR), em 31/12/2017, considerando alíquota do ICMS de 18%.

O departamento contábil da Companhia Alfa apresentou as seguintes transações com mercadorias ao longo do mês de abril de 2018:

Dia 10: Compra de mercadorias para revenda à vista ao valor de R$ 10.000,00. Além desse valor, foi pago R$ 500,00, em dinheiro, referente ao frete cobrado para que a transportadora entregasse as mercadorias na Companhia Alfa. Dia 16: Venda de mercadorias para revenda à vista ao valor de R$ 7.000,00.

Dia 23: Devolução de 30% da venda realizada em 16/04. O cliente foi reembolsado em dinheiro no momento da devolução.

Dia 30: Devolução de 50% da compra realizada em 10/04. A Companhia Alfa foi reembolsada em dinheiro no momento da devolução.

Nesse mesmo mês:

• o saldo inicial em caixa: R$ 11.000,00;

• as despesas administrativas: R$ 160,00;

• o estoque inicial de mercadorias para revenda: R$ 12.000,00;

• o estoque final de mercadorias para revenda: R$ 14.560,00;

Com base somente nas informações apresentadas e desconsiderando-se qualquer incidência de tributos, assinale o lucro líquido registrado em abril 2018.

Uma papelaria vende um tipo de caderno de capa dura e utiliza o método PEPS para avaliar seus estoques.

Em 01/01/2018, ela possuía 20 cadernos em seu estoque, sendo que cada unidade estava avaliada a R$ 16,00.

Durante o mês de janeiro de 2018, ocorreram as seguintes operações em relação a este caderno:

• Venda de 8 unidades por R$ 30,00 cada;

• Compra de 30 unidades por R$ 24,00 cada;

• Venda de 18 unidades por R$ 35,00 cada.

Assinale a opção que indica o valor do Custo das Mercadorias Vendidas relacionado aos cadernos de capa dura, em 31/01/2018.

Quanto à contabilização de operações, julgue o item a seguir.

Suponha‐se que uma empresa tenha vendido R$ 8.000 em mercadorias, que, nesse valor, estavam inclusos R$ 1.200 em tributos recuperáveis e R$ 400 em tributos não recuperáveis e que foi concedido, ainda, desconto condicional de R$ 400 e paga comissão a vendedores no valor de R$ 800. Nesse caso, o valor da receita líquida será de R$ 6.000.