As alternativas abaixo apresentam casos em que uma empresa controladora pode deixar de apresentar as demonstrações contábeis consolidadas, À EXCEÇÃO DE UMA. Assinale-a.

Com referência à consolidação de demonstrações contábeis, julgue

os itens a seguir.

Nos procedimentos de consolidação, resultados decorrentes das transações intragrupo devem ser eliminados. Desse modo, se a controlada vender por R$ 60.000,00 mercadorias destinadas ao imobilizado da controladora, que tenham sido adquiridas por R$ 50.000,00, deve-se eliminar simultaneamente nas demonstrações da controlada e da controladora o valor de R$ 60.000,00.

As Companhias Abertas deverão apresentar as suas demonstrações financeiras consolidadas, adotando o padrão contábil internacional, de acordo com os pronunciamentos emitidos pelo International Accounting Standards Board ? IASB,

A consolidação de balanços implica

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

A companhia aberta que tiver mais de 30% do valor do seu patrimônio líquido representado por investimentos em sociedades controladas deverá elaborar e divulgar, juntamente com suas demonstrações financeiras, demonstrações consolidadas.

Em dezembro de 20X8, a companhia controladora W (capital aberto) constituiu a controlada Z com 100% de participação no seu capital. Na ocasião, W integralizou, em espécie, todo o capital de RZ 100.000 da controlada Z. A controladora W também vendeu, ao preço de custo, RZ 70.000 de mercadorias para a controlada Z. A controlada Z, por sua vez, manteve na data do balanço de consolidação todo o estoque de RZ 70.000, pois não vendeu nada a terceiros nem efetuou o pagamento dos RZ 70.000 devidos à controladora W. No final do mês de dezembro de 20X8, o valor do patrimônio líquido da controladora W era de RZ 250.000. Acerca dessa situação e considerando as regras para a consolidação das demonstrações financeiras estabelecidas pela Lei n.º 6.404/1976, assinale a opção correta.

Sobre a consolidação das demonstrações contábeis é correto afirmar:

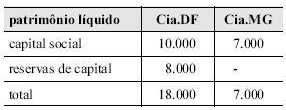

A Cia. DF (capital aberto) participa em 100% do capital da Cia. MG. A situação do patrimônio líquido de ambas no encerramento do exercício social de 19X4 está demonstrada na tabela abaixo (valores em RZ).

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

A elaboração e a divulgação das demonstrações contábeis consolidadas são obrigatórias para

Considere que, em dezembro de 2009, uma companhia investidora, cujo ativo total e o patrimônio líquido somavam, respectivamente, R$ 5.000.000,00 e R$ 1.200.000,00, tenha adquirido um investimento no valor de R$ 600.000,00, relativo a 60% do capital da companhia investida. Nesse mesmo período, a companhia investida apresentava ativo total de R$ 2.500.000,00 e patrimônio líquido de R$ 1.000.000,00, dos quais R$ 750.000,00 e R$ 250.000,00 consistiam, respectivamente, em capital social e reservas. Sabendo-se que não existem transações efetuadas entre as duas companhias, é correto afirmar que o valor do ativo total (em reais), no balanço patrimonial consolidado, é de

A empresa Q é controladora da empresa P. Tal controle foi obtido quando a empresa Q adquiriu 100% das ações da P, pelo valor de R$ 50.000,00. Além disso, as duas empresas realizaram, entre si, as seguintes operações durante o ano de 20X1:

1) A empresa P vendeu, por R$ 2.000,00, para a empresa Q, mercadorias compradas por R$ 1.200,00. No final do exercício, metade dessas mercadorias encontrava-se ainda nos estoques da empresa Q.

2) Durante o exercício de 20X1, a empresa Q emprestou R$ 5.000,00 para a empresa P.

Sabendo que o ativo da empresa P vale R$ 55.800,00 e o ativo da empresa Q vale R$ 100.000,00, assinale a alternativa que apresenta o valor do ativo resultante da demonstração contábil consolidada.

Acerca das noções básicas de contabilidade, julgue os itens

seguintes.

As demonstrações contábeis consolidadas fazem surgir uma unidade de natureza econômico-contábil em que os qualitativos ressaltam o atributo de controle econômico e a fundamentação contábil da sua estruturação, sem, no entanto, tratar de uma entidade nova.

Nos termos da legislação societária vigente, estão obrigadas a elaborar e a divulgar demonstrações consolidadas as companhias abertas que tiverem investimentos, em controladas, em mais de 30% do

A consolidação de balanços é uma ferramenta da contabilidade gerencial utilizada quando o grupo empresarial é constituído de empresas distintas juridicamente. A consolidação se faz necessária gerencialmente para diversos aspectos de suma importância, elencados abaixo, EXCETO:

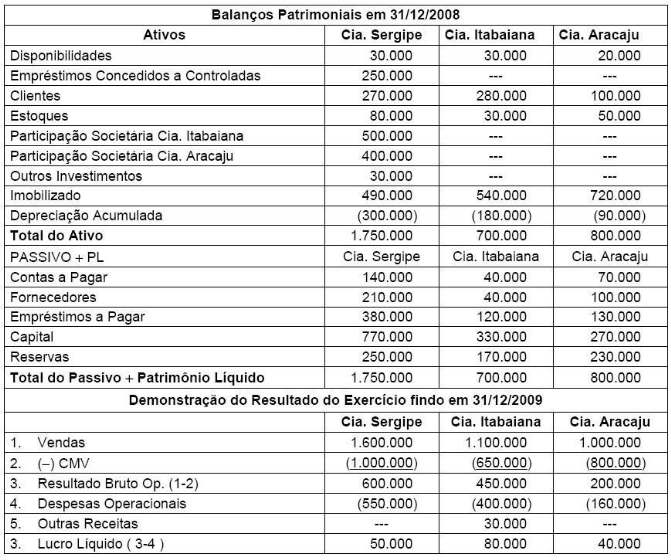

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O total do ativo consolidado é