As normas contábeis, atualmente em vigor no Brasil, requerem, nas Demonstrações Contábeis Consolidadas, a identificação da Participação de Não Controladores.

Considerando-se o que dispõe a NBC TG 36 (R3) – DEMONSTRAÇÕES CONSOLIDADAS, a participação de não controlador é:

Com base na NBC TG 36 (R3) – Demonstrações Consolidadas, analise as afirmativas, classificando as como Verdadeiras ou Falsas e, em seguida, assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A controladora deve elaborar demonstrações consolidadas utilizando políticas contábeis uniformes para transações similares e outros eventos em circunstâncias similares.

( ) A controladora deve apresentar as participações de não controladores no balanço patrimonial consolidado, dentro do patrimônio líquido, separadamente do patrimônio líquido dos proprietários da controladora.

( ) Demonstrações consolidadas são as demonstrações contábeis de grupo econômico, em que os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa da controladora e de suas controladas são apresentados como se fossem uma única entidade econômica.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de

R$ 400.000 com a venda de estoque para outra empresa do

mesmo grupo. No final do exercício, o estoque negociado

permaneceu no ativo da empresa compradora. A empresa

vendedora está sujeita a uma alíquota de 30% de impostos e

contribuições sobre o lucro. Assertiva: Nesse caso, na

consolidação dos balanços, o lucro consolidado será reduzido

pela diferença entre o lucro obtido na negociação intergrupo e

a tributação sobre esse lucro.

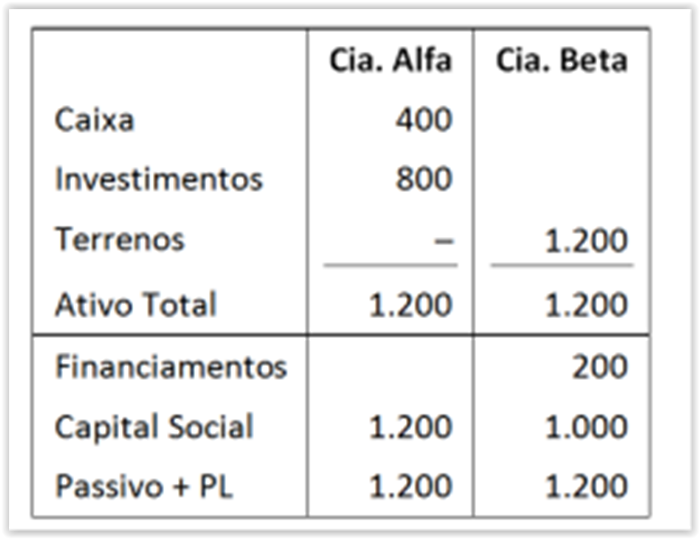

Em 31/12/X0 a Cia. Alfa tinha 80% de participação da Cia. Beta.

Os balanços patrimoniais da Cia. Alfa e da Cia. Beta, em 31/12/X0,

eram os seguintes:

No ano X1 a Cia. Beta vendeu o terreno para a Cia. Alfa por

R$ 1.500,00, a prazo.

Assinale a opção que indica o valor total do Patrimônio Líquido

Consolidado, em 31/12/X1, considerando apenas essa operação.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.

Efetue a Consolidação dos Balanços apresentados a seguir e

assinale a alternativa que apresenta o correto valor do

Patrimônio Consolidado.

De acordo com o CPC 46 (Mensuração do Valor Justo), a definição do preço do valor justo é:

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Para fins de consolidação dos balanços, caso o período

contábil da controlada seja encerrado seis meses antes do final

do período contábil da controladora, a controlada deverá

elaborar informações contábeis adicionais de mesma data que

as demonstrações contábeis da controladora.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Se uma entidade de investimento controlar outra entidade de

investimento, a controladora deverá consolidar as

demonstrações contábeis da controlada.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

As demonstrações anuais de elaboração obrigatória incluem o

balanço patrimonial consolidado, a demonstração da mutação

do patrimônio social consolidada e a demonstração do plano de

gestão administrativa consolidada e por plano de benefícios.

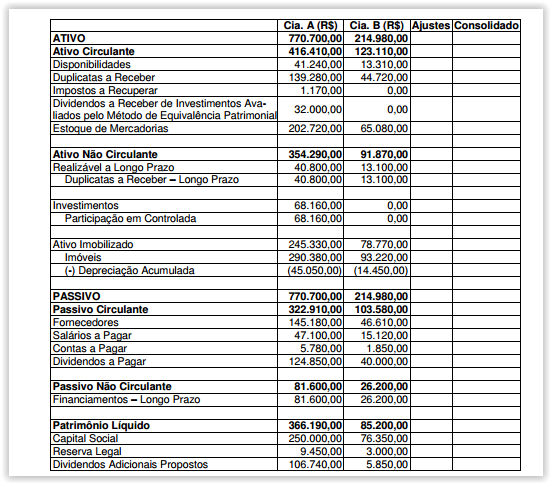

A Companhia A controla a Companhia B e detém 80% do capital desta.

Com base nos dados abaixo, faça a consolidação do Balanço Patrimonial

das duas companhias e, em seguida, assinale a opção CORRETA.

Informações adicionais:

- Não existem lucros não realizados decorrentes de transações entre as

duas companhias.

- A Companhia A não possui investimento em outras companhias além

da Companhia B.

- As companhias A e B estabeleceram em seus respectivos estatutos um

percentual maior que o mínimo estabelecido em lei para a destinação

dos dividendos.

Com base nos dados apresentados, é CORRETO afirmar que:

Considerando os princípios, teorias e normas contábeis aplicáveis

no Brasil, julgue os itens subsequentes.

As demonstrações contábeis consolidadas retratam a situação econômico-financeira de uma unidade de natureza econômico-contábil, mas não de uma entidade contábil.

Acerca da consolidação das demonstrações contábeis, julgue os

itens subsecutivos.

Os resultados decorrentes de transações intragrupo que sejam

reconhecidos no ativo, a exemplo da venda de estoques e de

itens do ativo imobilizado, somente devem ser eliminados das

demonstrações contábeis consolidadas quando tais ativos

forem negociados com terceiros.

Acerca da consolidação das demonstrações contábeis, julgue os

itens subsecutivos.

As demonstrações contábeis consolidadas de companhias

abertas, que devem incluir as participações em entidades

de propósitos específicos (EPE), são elaboradas com a adoção

de critérios contábeis uniformes para a controladora e as

controladas que compõem o grupo econômico objeto de

consolidação.

Considerando o disposto nos pronunciamentos técnicos do CPC,

julgue os itens a seguir.

Tratando–se de demonstrações consolidadas, a empresa

controladora deve apresentar as participações de não

controladores no ativo do balanço patrimonial consolidado,

separadamente do patrimônio líquido.