Uma companhia de capital fechado, por ocasião do levantamento de seu balanço, apurou os seguintes saldos parciais nas contas do razão:

Direitos sobre recursos naturais R$ 90.000,00

Ferramentas longa duração R$ 60.000,00

Fundo de comércio adquirido R$ 30.000,00

Patentes adquiridas R$ 50.000,00

Considerando-se exclusivamente as informações recebidas, o total do Ativo Não Circulante/Imobilizado, em reais, é

Com base em princípios e convenções contábeis e em normas para

a avaliação de elementos patrimoniais, julgue os itens subsecutivos.

Considere a seguinte situação hipotética.

Com a intenção de vender um apartamento na orla da Ilha do Boi por 300 mil reais, uma imobiliária anunciou a venda o imóvel no jornal pelo valor de 310 mil reais. Uma empresa interessada em adquiri-lo, após contratar uma avaliadora que estimou o valor de mercado do apartamento em 280 mil reais, efetuou a compra por 285 mil reais à vista. Nessa situação hipotética, tanto a imobiliária quanto a empresa compradora podem efetuar o registro do imóvel no valor de mercado ou no da transação.

No processo de implementação inicial das novas normas contábeis no ativo imobilizado, deve a empresa

Em 31 de dezembro de 2010, a Cia. J tinha como únicos ativos imobilizados um computador no valor de R$ 1.000 e uma moto, no valor de R$ 15.000. A empresa efetuou uma análise para definir a capacidade de recuperação de seus ativos imobilizados. Ela verificou que o computador poderia ser vendido por R$ 1.200, enquanto, pelo fluxo de caixa descontado, verificou que o uso do ativo poderá gerar benefícios no valor de R$ 1.700. Já a moto poderia ser vendida por R$ 23.000. Pelo fluxo de caixa descontado, o uso desse ativo poderá gerar benefícios no valor de R$ 19.000.

Qual deve ser o valor do ativo imobilizado da Cia. J em 31 de dezembro de 2010, considerando-se que ele é composto somente pelo computador e pela moto?

A Comercial Vilela S/A vendeu por R$ 70.000,00 à vista uma máquina de uso, mediante crédito em conta-corrente bancária no Banco Penca. Tal crédito foi especificado da seguinte forma nas demonstrações contábeis atualizadas até o dia da venda:

Considerando-se única e exclusivamente as informações acima e a boa técnica contábil, qual foi o registro da venda realizada, em reais, sem data nem histórico, feito pela Comercial Vilela?

As máquinas e equipamentos sofrem depreciação em virtude de uma série de fatores. A inadequação e o obsoletismo compreendem aspectos de perda de vida útil relativos às causas:

A respeito dos fatos contábeis e das variações patrimoniais

observadas na contabilidade geral, julgue os seguintes itens.

A baixa de bem inservível totalmente depreciado é contabilizada debitando-se e creditando-se contas do ativo imobilizado.

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

O resultado do exercício será afetado positivamente no valor de R$ 8.000,00.

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

A conta veículo deverá ser creditada no valor de R$ 2.000,00, que foi o valor residual estipulado para o bem.

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

Deverá ser dada baixa da conta depreciação acumulada, que será debitada em R$ 22.000,00.

Os valores decorrentes do ajuste do imobilizado que gerem redução de seu valor (valor recuperável) devem ser registrados como um:

A respeito dos fatos contábeis e das variações patrimoniais

observadas na contabilidade geral, julgue os seguintes itens.

Um lançamento a débito em conta de passivo circulante e a crédito em conta de ativo imobilizado, pelo mesmo valor, pode indicar a compra de um bem a prazo.

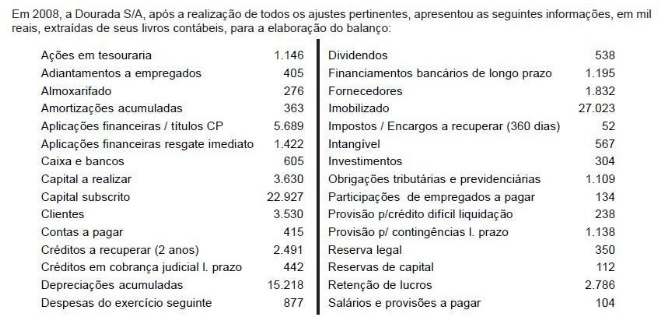

O montante do Imobilizado da Companhia Dourada, no balanço 2008, em mil reais, é

São características de um ativo imobilizado ser

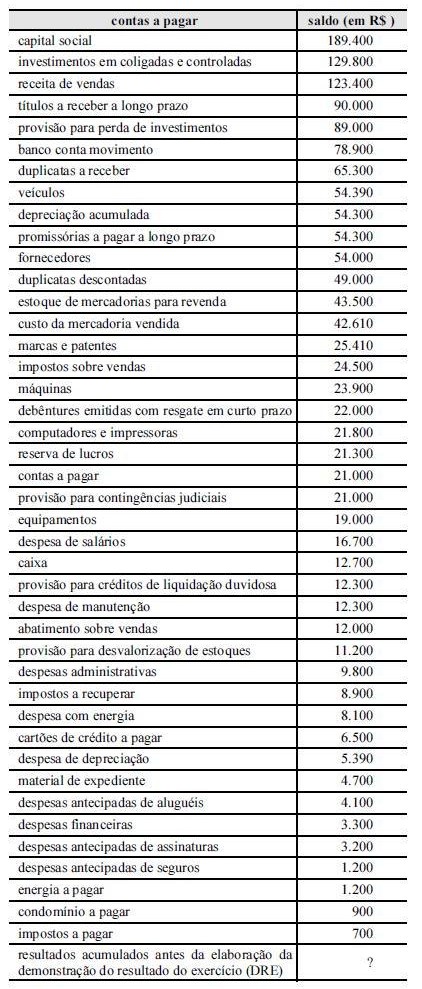

Os registros das operações típicas de uma empresa afetam a estrutura patrimonial e o saldo das contas registradas em livros específicos. Considerando a tabela acima, que apresenta o balancete de verificação de uma empresa hipotética, julgue os itens de 11 a 16.

Considere que, ao se efetuar uma conferência dos lançamentos contábeis, tenha se constatado que houve erro ao se registrar a depreciação acumulada de veículos: o valor da depreciação que deveria ser registrado correspondia a R$ 1.100, e o contador registrou R$ 1.350. Nessa situação, o lançamento para a correção do erro deve ser:

D depreciação acumulada R$ 250

C despesa de depreciação R$ 250

Após a correção do erro, o saldo do ativo imobilizado será igual a R$ 65.040.