Os custos indiretos de fabricação de departamentos altamente automatizados são alocados com mais acurácia pelo método das horas-máquina. Nesse sentido, considerando que um funcionário opere diversas máquinas em linhas de produção diferentes em um mesmo departamento de produção, é correto afirmar que o custo de uma hora de mão de obra direta pode gerar diversas horas-máquina em linhas de produção distintas

Com respeito ao uso de custos para tomada de decisões e ao sistema

de custos e informações gerencial, julgue os itens a seguir.

O custo unitário do produto e os montantes de custos diretos e indiretos são informações disponíveis em um sistema de contabilidade de custos.

A Indústria Pangeia Ltda. adota o sistema de depreciação de máquinas e equipamentos utilizados na produção, com base em quotas decrescentes. Em virtude disso, o valor da depreciação é diferente a cada mês.

Considerando-se os conceitos de classificação de custos, o valor dessa depreciação deve ser classificado, na contabilidade da empresa, como

Com base nos conceitos e aplicações de custos, julgue os itens de 27 a 33.

A identificação dos custos fixos e variáveis é um fator relevante nos processos decisórios das organizações. Nesse sentido, é preciso atentar para o fato de que, em determinada faixa de produção, os custos fixos unitários decrescem com o aumento da produção, e os custos unitários variáveis são fixos.

Com base nos conceitos e aplicações de custos, julgue os itens de 27 a 33.

Os custos de transformação de estoques incluem os custos indiretos de produção variáveis, que variam conforme a quantidade produzida. Os custos indiretos de produtos fixos, que independem do volume da produção, são considerados despesas operacionais, não compondo o lucro bruto.

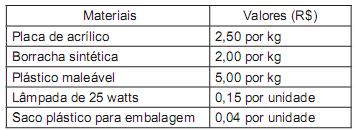

A Indústria Iluminati Ltda. fabrica lanternas, spots, lustres e outros equipamentos elétricos.

A lanterna Iluminati Prata é fabricada em lotes de 100 unidades e consome os seguintes materiais:

6 kg de acrílico

4 kg de borracha sintética

2 kg de plástico maleável

100 lâmpadas de 25 watts

100 sacos plásticos para embalagem

Os custos dos materiais da lanterna Iluminati Prata estão dispostos a seguir.

Os custos de mão de obra e o tempo de fabricação são os seguintes:

Com base exclusivamente nesses dados, determine o custo direto do produto, em reais, para 100 unidades.

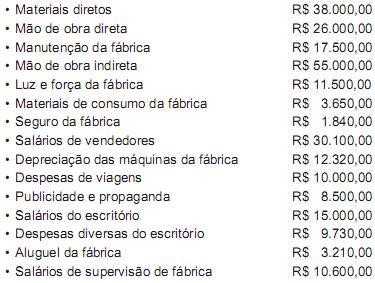

Considere os seguintes itens de custos de uma indústria de pequeno porte:

Aluguel da fábrica...................................................................................................... 3.000,00

Consumo de água da fábrica......................................................................................... 500,00

Depreciação das máquinas (Método Linear).............................................................. 2.000,00

Energia elétrica da fábrica.......................................................................................... 1.500,00

Imposto predial............................................................................................................. 700,00

Manutenção de máquinas e equipamentos............................................................... 1.000,00

Materiais auxiliares (lixas, solventes, serras, etc.)........................................................ 100,00

Materiais secundários de fácil identificação com cada produto.................................. 1.000,00

Materiais secundários de pequeno valor (difícil identificação com cada produto)........ 900,00

Material de limpeza usado na fábrica............................................................................. 300,00

Matéria-prima ........................................................................................................... 20.000,00

Salários e encargos da chefia da fábrica...................................................................... 8.000,00

Salários e encargos da segurança da fábrica............................................................... 2.000,00

Salários e encargos do pessoal da fábrica .................................................................. 9.000,00

O somatório dos Custos Diretos e o somatório dos Custos Indiretos são, respectivamente,

A Indústria Santa Cecília Ltda. fabrica produtos de alta tecnologia. Por essa razão, a mão de obra utilizada no seu processo produtivo representa menos de 2% do total de custos de produção. Verifica-se, ainda, que a identificação dessa mão de obra com os produtos é de difícil mensuração, além de ser muito cara.

Em virtude dessas características, a Indústria Santa Cecília deverá classificar toda a sua mão de obra como

Uma indústria fabrica uma lanterna especial, que consiste em um corpo acrílico destacável e uma cabeça com rosca emborrachada, onde é fixada uma lâmpada de 20 wats. A lanterna tem como unidade de produção 100 conjuntos de três peças e é vendida, exclusivamente, como conjunto de três peças em um saco plástico.

Processo produtivo da lanterna:

Corpo acrílico - fabricado com placa de acrílico, no qual:

100 corpos acrílicos pesam 5 kg

Perda normal do acrílico: 20%

Cabeça com rosca emborrachada - é fabricada com plástico emborrachado, na qual:

100 cabeças com rosca pesam 4 kg

Perda normal do plástico emborrachado: 20% Lâmpada de 20 watts - comprada pronta de um fornecedor

Tempo de fabricação e custo de Mão de Obra Direta (MOD)

Com base exclusivamente nas informações acima, o custo direto de cada unidade de produção da lanterna, que é formada por 100 conjuntos de três peças, em reais, é

Os custos fixos são subdivididos em repetitivos e não repetitivos. Caracterizam-se como custos repetitivos a(o)

Um dos fatores que infuenciam a precifcação de um produto ou serviço é a estrutura interna de custos. Podem ser considerados custos variáveis em uma empresa comercial, EXCETO:

Uma indústria produz equipamento elétrico. Devido às características de produção, parte do gasto com a energia elétrica utilizada na fábrica pode ser creditado aos produtos.

Em virtude dessa característica, o gasto com a energia elétrica utilizada na fábrica deve ser classificado como

Dados extraídos da contabilidade de uma indústria:

Considerando-se exclusivamente as informações acima e aplicando-se a classificação dos custos em fixos e variáveis, o total dos custos fixos do período montou, em reais, a

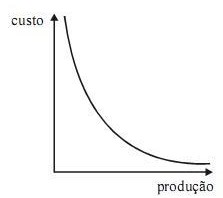

O gráfico abaixo representa, segundo a concepção contábil, o comportamento de um tipo de custo específico em função da variação do volume produzido, dentro do intervalo relevante de produção.

O gráfico em apreço representa o custo

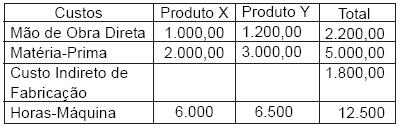

Uma empresa fabrica os produtos X e Y em um único departamento. Durante o período de produção, apresentou os seguintes custos em reais.

Com base no critério da matéria-prima aplicada, o rateio dos custos indiretos para fabricação dos produtos X e Y será, em reais, respectivamente, de