Julgue o item seguinte, considerando o disposto nas normas brasileiras para o exercício da auditoria interna, do Conselho Federal de Contabilidade

Os resultados da auditoria interna devem estar fundamentados em informações denominadas de evidências, as quais devem atender a uma série de requisitos capazes de proporcionar uma base sólida às conclusões e recomendações que serão levadas ao conhecimento dos gestores da entidade auditada.

Com relação à utilização da amostragem estatística na atividade de auditoria interna, julgue o item subsequente.

Nos testes de controle, um aumento na taxa tolerável de desvio trará como efeito um aumento no tamanho da amostra.

Em decorrência de uma experiência piloto realizada com órgãos da Administração Pública federal, uma equipe de auditoria foi demandada para realizar um exame de casos com os órgãos participantes da experiência piloto. Em decorrência do tamanho pequeno da amostra, o exame não tinha como objetivo a obtenção de inferências sobre a população, mas uma análise detalhada sobre os desdobramentos da experiência piloto.

Para atender a demanda, na seleção dos casos a serem auditados, recomenda-se que a equipe de auditoria adote o critério de:

A materialidade está entre os princípios norteadores da elaboração e divulgação da prestação de contas no âmbito da Administração Pública Federal. Trata-se de um aspecto utilizado para determinar a importância relativa de uma distorção ou irregularidade, nível a partir do qual estas são consideradas relevantes.

Nos termos da Instrução Normativa TCU nº 84/2020, para fins de autuação de processo de tomada de contas, é necessário avaliar o nível de materialidade.

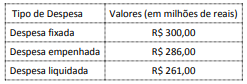

Considere os dados do quadro a seguir relativos à execução orçamentária hipotética de uma autarquia federal no exercício financeiro de 2021.

O limite mínimo para que um conjunto de irregularidades detectadas na autarquia no referido exercício seja considerado materialmente relevante, para fins de autuação de processo de tomada de contas, é, em milhões de reais, de:

O Modelo de Três Linhas se propõe a ser mais eficaz, uma vez que foi adaptado para se alinhar aos objetivos e circunstâncias da organização. De acordo com o modelo, o corpo administrativo, a gestão e a auditoria interna têm responsabilidades distintas, mas todas as atividades precisam estar alinhadas com os objetivos da organização.

Nesse contexto, um papel relacionado à terceira linha refere-se a:

Todo trabalho de auditoria está sujeito ao chamado risco de auditoria. Esse consiste no risco de obter conclusões incorretas ou incompletas, de forma que gere informações desequilibradas ou não agregue valor aos usuários. Um trabalho de auditoria que tenha por objetivo avaliar a efetividade de programa governamental pode trazer o risco de se indicar a descontinuidade de um programa efetivo, em decorrência de metas mal dimensionadas ou de critérios de avaliação inadequados.

Uma maneira adequada de mitigar esse risco é:

Em relação à execução da auditoria e às evidências de auditoria, julgue o item que se segue.

Considere-se que um auditor tenha encaminhado e-mail a um fornecedor, solicitando que respondesse apenas no caso de discordância em relação às informações fornecidas. Nessa situação, o procedimento realizado pelo auditor consiste em uma circularização com solicitação de confirmação negativa

Considere a seguinte situação hipotética:

Durante uma auditoria no município de Nova Lombardia foi constatado que dois tratores recebidos em doação do governo federal não foram registrados pela contabilidade do município e estavam sendo utilizados por empresa privada de propriedade do cunhado do prefeito.

Nesse caso, o auditor deve relatar que:

Sobre Auditoria pode-se afirmar que:

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item.

O auditor deve se preocupar com qualquer tipo de fator que cause distorção nas demonstrações contábeis, podendo ser responsabilizado em caso de não detecção de tais fatores.

A documentação de auditoria é abordada, dentre outras Normas, na: NBC PA 290 (R2) e a NBC PA 291 (R2), que afirmam que a documentação fornece evidência em relação ao julgamento do auditor referente as suas conclusões sobre cumprir os requisitos de independência, porém,

Em relação aos Procedimentos Analíticos de Auditoria, considere:

- Os métodos de procedimento analíticos são variáveis, podendo ser comparações simples e análises complexas que utilizem métodos estatísticos.

- Procedimentos analíticos são aplicáveis apenas em demonstrações contábeis de uma empresa e não de todo o seu grupo.

- Os procedimentos analíticos devem levar em consideração as informações de períodos anteriores que sejam comparáveis.

Está correto o que consta APENAS de

Com relação ao plano de auditoria baseado no risco, assinale a opção correta.

O atributo de auditoria em que a quantidade e a qualidade das evidências obtidas devam convencer o gestor público de que os achados, as conclusões, as recomendações e as determinações da auditoria estão bem fundamentados denomina-se

A auditoria contábil realiza a análise dos registros contábeis e financeiros, buscando certificar se os mesmos estão corretos. Um dos procedimentos que pode ser utilizado pelo auditor é a amostragem, tema este normatizado pelo Conselho Federal de Contabilidade, dentre outras pela Norma Brasileira de Contabilidade Técnica de Auditoria − NBC TA 530 – Amostragem em Auditoria. Em relação à amostragem: