Ao conduzir a auditoria de demonstrações contábeis, um dos objetivos gerais do auditor é obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que seja expressada sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável. Para obtenção desse objetivo, o auditor pode incorrer no Risco de auditoria que representa

Sobre a NBC TG 26 - Apresentação das Demonstrações Contábeis, assinale a alternativa correta:

A empresa Controla tudo S.A., detentora de 100% do total das ações da empresa Controlada S.A., decidiu por publicar somente as demonstrações individuais das empresas. Nesse caso, o Auditor

A natureza dos relacionamentos e das transações com partes relacionadas pode, em alguns casos, gerar mais riscos de distorções relevantes nas demonstrações contábeis do que em transações com partes não relacionadas. Nesse sentido, partes relacionadas incluem

De acordo com a NBCTA 240, que regula a Responsabilidade do Auditor em relação à fraude, no contexto da Auditoria das Demonstrações Contábeis, as distorções nestas demonstrações

A Cia. Vermelha é controladora da Cia. Preta. A Cia. Vermelha é auditada pela Cia. V e a Cia. Preta é auditada pela Cia. P.

Acerca do relatório do auditor em relação ao fato, assinale a afirmativa correta.

Em se tratando de Auditoria Governamental, é correto afirmar:

Assinale a opção que apresenta característica da auditoria de regularidade.

Um auditor independente verificou que o valor de uma demonstração contábil, antes da auditoria, era diferente daquele exigido de acordo com a estrutura de relatório financeiro aplicável. Nos termos da NBC TA 200, a possibilidade dessa diferença ser relevante é considerada um risco de

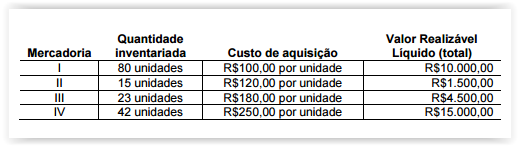

Uma equipe de Profissionais de Auditoria Independente foi contratada para auditar as Demonstrações Contábeis de uma Sociedade Empresária cuja atividade é a compra e venda de mercadorias.

Ao realizar os procedimentos de auditoria no estoque de mercadorias, os Profissionais de Auditoria confeccionaram o seguinte papel de trabalho:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques.

Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

Nos termos da NBC TA 240, considere:

I. Erro que resulta em distorção nas demonstrações contábeis.

II. Distorção decorrente de informações fraudulentas.

III. Distorção decorrente de apropriação indébita de ativos.

É distorção intencional pertinente para o auditor o que consta em

Nos termos da NBC TA 230, considere:

I. Identificação de quem revisou o trabalho de auditoria executado.

II. Discussões de assuntos significativos com a administração.

III. Informações referentes a um assunto significativo que são inconsistentes com sua conclusão final.

IV. Não atendimento pelo auditor de um requisito relevante de uma norma.

V. Circunstâncias identificadas após a data do relatório do auditor.

Deve ser objeto de documentação pelo auditor o que consta em

Nos termos da NBC TA 200, na condução de auditoria de demonstrações contábeis, são exigidos integridade, objetividade, competência e zelo profissional, confidencialidade e comportamento profissional. Esses aspectos são expressamente denominados

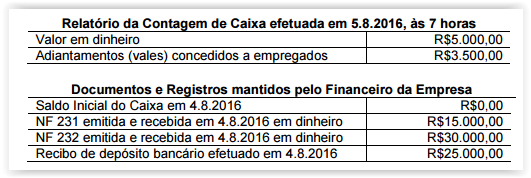

Uma Sociedade Empresária que atua no ramo de distribuição de bebidas efetua vendas aos seus clientes com a utilização de cobrança bancária para as vendas a prazo e recebimento das vendas à vista em dinheiro em sua sede.

Os Auditores Independentes contratados para prestar os serviços de auditoria nessa Sociedade Empresária realizaram Teste de Controle no primeiro dia de trabalho, efetuando a contagem física do Caixa, e confeccionaram o seguinte papel de trabalho:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

De acordo com o que estabelece a NBC TA 200 — Objetivos Gerais do Auditor Independente Auditoria de Demonstrações Contábeis e a Condução da Auditoria, julgue os itens abaixo, como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA. 1. O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários, mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. II. As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração, com supervisão geral dos responsáveis pela governança. A auditoria das demonstrações contábeis não exime dessas responsabilidades a administração ou os responsáveis pela governança. III. O conceito de materialidade é aplicado pelo auditor no planejamento e na execução da auditoria; e na avaliação do efeito de distorções identificadas sobre a auditoria, e de distorções não corrigidas, se houver, sobre as demonstrações contábeis. A sequência CORRETA é: