A Cia. dos Índices apresentava a seguinte situação patrimonial e financeira em 31/12/2017, com os valores expressos em reais:

A Cia. dos Índices apresentava, em 31/12/2017, índice de

Considere as seguintes informações sobre a Cia. das Frutas:

Valores em R$

Patrimônio Líquido em 31/12/2017 .................................................. 1.200.000,00

Patrimônio Líquido médio (em 2017) .................................................. 960.000,00

Receita Bruta de Vendas.................................................................. 3.000.000,00

Receita Líquida de Vendas .............................................................. 2.400.000,00

Lucro Bruto ......................................................................................... 800.000,00

Lucro Líquido ...................................................................................... 240.000,00

Giro do Ativo .....................................................................................................1,5

Com base nestas informações, é correto afirmar que a Cia. das Frutas apresentou

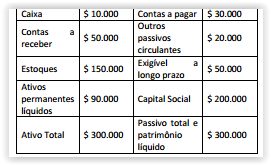

Uma empresa tem vendas de $ 200 mil, uma renda

líquida de $ 15 mil e o balanço patrimonial apresentado

a seguir:

O índice de liquidez corrente da empresa é de:

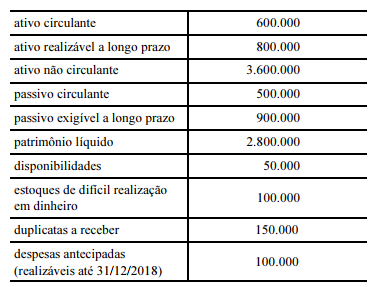

A tabela a seguir mostra, em reais, os saldos em contas e grupos de contas do balanço patrimonial de uma empresa encerrado em 31/12/2017.

Nesse caso, assinale a opção que mostra, na ordem em que aparecem, os índices de liquidez corrente, de liquidez imediata, de liquidez seca e de liquidez geral dessa empresa.

O gestor da empresa tem diversos interesses nas informações contábeis emanadas da análise de balanços que auxiliam na tomada de decisão. A rentabilidade do capital próprio é um índice que tem importância, visto que evidencia o ganho com o capital aplicado pelos sócios. De que forma é realizado o cálculo desse índice?

Determinada empresa apresentou, em seu balanço patrimonial ao final do exercício social do ano de 2016, os seguintes valores:

• ativo total: R$ 400 mil;

• investimentos: R$ 50 mil;

• imobilizado: R$ 30 mil;

• passivo circulante: R$ 120 mil.

A análise das demonstrações contábeis produziu osseguintes indicadores:

• índice de imobilização do patrimônio líquido: 90%;

• composição do endividamento: 40%.

Tendo como referência essas informações, é correto afirmar que o valor do ativo intangível da empresa foi igual a

A análise da liquidez evidencia a situação financeira da empresa. Qual é o índice que evidencia a capacidade de pagamento a longo prazo?

Os índices que apresentam a saúde financeira da empresa no longo prazo e a participação do capital de terceiros sobre os recursos totais, respectivamente, são:

Acerca da análise de estrutura de capitais e das informações obtidas nas notas explicativas, julgue os itens subsequentes.

O fato de o indicador grau de imobilização dos capitais permanentes ser superior a 1 demonstra que há desequilíbrio financeiro na empresa, com indícios de que o passivo circulante esteja financiando parte dos investimentos permanentes.

Julgue os itens seguintes, referentes aos fatos contábeis e às

variações patrimoniais deles decorrentes.

As disponibilidades totais sofrerão redução de valor sempre que a entidade utilizar recursos de seu caixa para aplicar em investimentos de liquidez imediata.

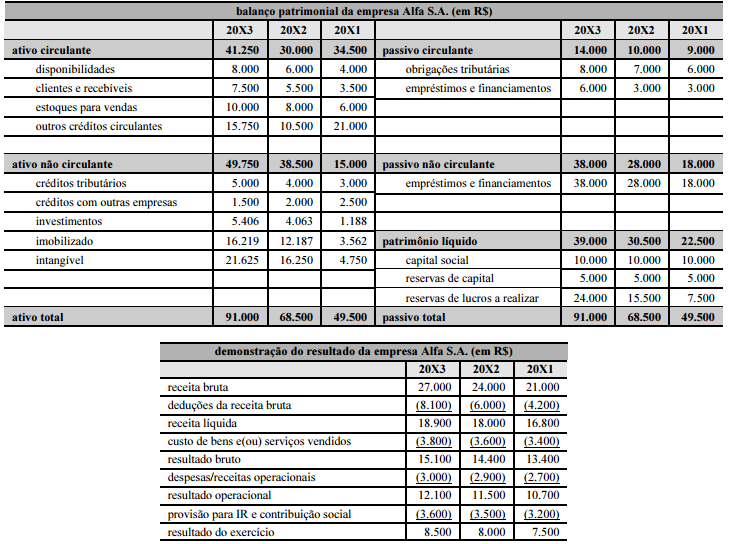

Considerando as tabelas anteriormente mostradas, que apresentam as demonstrações contábeis ajustadas para fins de análise da empresa

hipotética Alfa S.A., referentes aos anos de 20X1 a 20X3, julgue os próximos itens.

A liquidez imediata da empresa, para o ano 20X2, é de R$ 3 para cada R$ 1 de dívida, e a liquidez corrente, de R$ 0,60

Considerando as tabelas anteriormente mostradas, que apresentam as demonstrações contábeis ajustadas para fins de análise da empresa

hipotética Alfa S.A., referentes aos anos de 20X1 a 20X3, julgue os próximos itens.

A lucratividade da empresa diminuiu ao longo do tempo: a margem operacional passou de 0,80 para 0,70.

Em relação ao impacto de fatos contábeis nos indicadores econômico-financeiros de uma entidade, julgue os itens a seguir.

O aumento no volume de vendas não provoca qualquer impacto no indicador de eficiência denominado giro do ativo.

Acerca da análise de estrutura de capitais e das informações obtidas nas notas explicativas, julgue os itens subsequentes.

Para uma análise do endividamento de uma empresa devem ser separados os passivos onerosos, geradores de encargos financeiros, dos passivos de funcionamento, que não produzem despesas financeiras. As notas explicativas contêm informações relevantes e necessárias para esse tipo de análise.

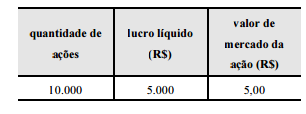

Com referência a indicadores de mercado, julgue o item a seguir.

A partir das informações contidas na tabela seguinte é possível

concluir que o índice preço/lucro é igual a 10, e a lucratividade

da ação é de 10%.