De acordo com a NBC TG 16 (R1) – Estoques, julgue os itens quanto à

inclusão no custo dos estoques e, em seguida, assinale a alternativa

CORRETA.

I. Despesas administrativas que não contribuem para trazer o

estoque ao seu local e condição atuais.

II. Despesas de comercialização, incluindo a venda e a entrega

dos bens e serviços aos clientes.

III. O preço de compra, os impostos de importação e outros tributos

não recuperáveis.

IV. Os custos de transporte, seguro, manuseio e outros

diretamente atribuíveis à aquisição de produtos acabados,

materiais e serviços.

V. Valor anormal de desperdício de materiais, mão-de-obra ou

outros insumos de produção.

NÃO estão incluídos no custo dos estoques, porém são

reconhecidos no resultado do período os itens:

De acordo com a NBC TG 16 (R1) – ESTOQUES, na determinação do Valor Realizável Líquido, o valor estimado das comissões da equipe de vendas necessárias para se concretizar a venda dos itens estocados deve ser tratado como:

Uma Sociedade Empresária adquiriu mercadorias para revenda, com as seguintes informações:

Conforme a NBC TG 16 (R1) — Estoques, o custo de aquisição total a ser reconhecido no estoque, referente a essa transação, é de:

Considerando que a mensuração, o registro e a evidenciação dos

fatos contábeis refletem diretamente no patrimônio das empresas,

julgue os itens subsequentes.

Se uma empresa adquirir estoques a prazo em condições

normais de crédito, o custo financeiro implícito será registrado

como despesa financeira e não como custo de aquisição.

De acordo com as definições constantes na NBC TG 16 (R1) — Estoques, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. Os estoques são ativos mantidos para venda no curso normal dos negócios, em processo de produção para venda ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Valor Realizável Líquido do Estoque é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

III. Valor Justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data da mensuração.

A sequência CORRETA é:

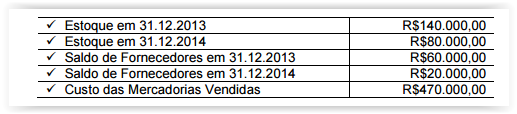

Uma Sociedade Empresária apresentou os seguintes dados que foram extraídos

de sua contabilidade:

A movimentação do estoque é composta por compras e baixa por vendas.

Todas as compras foram efetuadas a prazo.

A movimentação de fornecedores corresponde à contrapartida de compras e

pagamentos.

A Demonstração dos Fluxos de Caixa é elaborada pelo Método Direto.

Com base nos dados apresentados, o caixa consumido para pagamento de

fornecedores é de:

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real,

adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto

para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso,

hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00

Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado

até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real

(R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era

de R$26.000,00, e a despesa para vender era de R$2.000,00

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

Julgue os itens que se seguem, relativos à contabilização dos itens

do ativo e do passivo.

O valor de custo do estoque deve incluir todos os custos de

aquisição e de transformação bem como outros custos

incorridos para trazer os estoques à sua condição e à sua

localização atuais.

Em 30.11.2014, a Sociedade Empresária 1 vendeu, por R$100.000,00,

mercadorias para sua controlada, a Sociedade Empresária 2

O custo das mercadorias vendidas nessa transação foi de R$60.000,00

Em 31.12.2014, a Sociedade Empresária 2 mantinha 100% das mercadorias

adquiridas em Estoque de Mercadorias.

A Sociedade Empresária 1 detém 75% do Capital da Sociedade Empresária 2

Nos balanços individuais, as empresas apresentaram, em 31.12.2014, os

seguintes saldos de Estoque de Mercadorias:

Sociedade Empresária 1: R$270.000,00

Sociedade Empresária 2: R$100.000,00

Considerando-se os dados informados e desconsiderando-se a incidência

de tributos, no Balanço Patrimonial Consolidado, o saldo da conta de

Estoque de Mercadorias será de:

No mês de janeiro de 2015, uma indústria produziu 1.100 unidades de seu único produto. Nesse mês, não havia estoque inicial e ficaram 110 unidades acabadas e não vendidas até o dia 31.

Os valores totais do Estoque Final pelo Custeio por absorção e pelo Custeio Variável são, respectivamente:

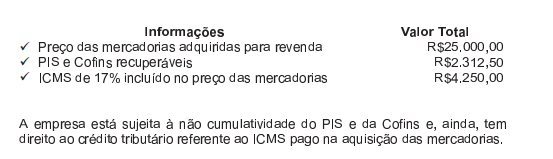

Uma Sociedade Empresária adquiriu mercadorias para revenda, com as seguintes informações:

Informações Valor Total

- Preço das mercadorias adquiridas para revenda R$25.000,00

- PIS e Cofins recuperáveis R$2.312,50

- ICMS de 17% incluído no preço das mercadorias R$4.250,00

A empresa está sujeita à não cumulatividade do PIS e da Cofins e, ainda, tem direito ao crédito tributário referente ao ICMS pago na aquisição das mercadorias.

Conforme a NBC TG 16 (R1 ) — Estoques, o custo de aquisição total a ser reconhecido no estoque, referente a essa transação, é de:

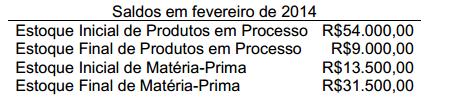

Uma Indústria produz apenas um produto e incorreu nos seguintes gastos

durante o mês de fevereiro de 2014:

• Mão de obra direta R$99.000,00

• Salário da supervisão da fábrica R$22.500,00

• Salário da administração geral da empresa R$31.500,00

• Comissões dos vendedores R$18.000,00

• Outros custos de fabricação R$36.000,00

• Compra de matéria–prima (líquida dos tributos recuperáveis) R$45.000,00

O Custo da Produção Acabada em fevereiro de 2014, pelo Método de

Custeio por Absorção, é de:

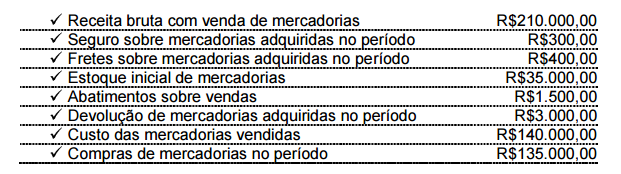

Uma Sociedade Empresária apresentou as seguintes informações relacionadas às operações com mercadorias:

De acordo com a NBC TG 16 (R1) — Estoques, os estoques devem ser mensurados:

De acordo com a NBC TG 16(R1) — Estoques, os estoques devem ser mensurados: