Segundo as Normas Brasileiras, no setor público, a Unidade Contábil é classificada em Originária, Descentralizada, Unificada e Consolidada. Nessa estrutura, a soma ou a agregação do patrimônio de duas unidades contábeis constitui uma unidade contábil unificada.

Pode-se representar o registro da liquidação de uma despesa por meio do seguinte lançamento: DÉBITO – Variação Patrimonial Diminutiva CRÉDITO – Contas a Pagar

A receita derivada da cobrança de tributos representa uma variação patrimonial aumentativa resultante da execução orçamentária, a qual tem como efeito o aumento do patrimônio líquido da entidade do setor público.

A legislação estabelece, como limite máximo de remuneração dos servidores públicos, os valores percebidos como remuneração, em espécie, por ministros do Supremo Tribunal Federal, referentes a qualquer título.

Para gestão institucional e acadêmica eficiente e participativa, a UFSB contará com uma estrutura

organizacional “orbital" em rede, visando à otimização administrativa e racionalidade no uso

de recursos materiais, levando em consideração a necessidade de cobertura territorial ampliada.

Considerando peculiaridades geográficas, institucionais e acadêmicas, a UFSB será operada por

instâncias e tecnologias leves de gestão, eficientes e desburocratizadas, com uso intensivo de

recursos telemáticos. (PLANO Orientador da UFSB, p. 72).

A análise do texto e os conhecimentos sobre a estrutura organizacional da UFSB permitem afirmar que a

gestão da UFSB terá como base uma estrutura administrativa enxuta e descentralizada, autonomizando

os campi, sem, entretanto, perder a articulação de gestão com os diversos setores da Administração

Central.

O Reitor e o Vice-Reitor serão apoiados por uma Secretaria Executiva, com uma Coordenação Geral, dotada de estrutura capaz de atender às demandas administrativas da Reitoria.

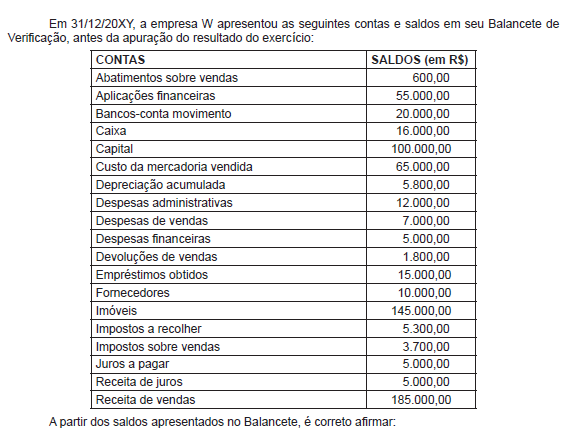

QUESTÕES 64 e 65 A empresa "ABC" adquiriu um equipamento para uso em suas atividades operacionais por R$100.000,00. Adicionalmente, a empresa teve os seguintes gastos: frete para o transporte até a sua fábrica no valor de R$10.000,00; instalação no valor de R$5.000,00 e tributos incidentes na aquisição no valor de R$7.000,00. Por meio de análises do uso previsto para o equipamento, a empresa constatou que ele terá vida útil de 10 anos e um valor residual de R$8.000,00. Com base nos dados apresentados, é correto afirmar:

O custo histórico do equipamento registrado pela empresa na data de sua aquisição foi de R$122.000,00.

Uma provisão deverá ser reconhecida sempre que houver uma obrigação presente ou futura e seja provável a saída de recursos para liquidar a obrigação, desde que uma estimativa confiável do valor de tal obrigação possa ser realizada.

As receitas intraorçamentárias são as decorrentes de operações de transferência intergovernamental envolvendo entes de esferas de governos diferentes. Nesse sentido, o Fundo de Participação dos Municípios (FPM) constitui um exemplo de transferência intergovernamental que deve ser registrada como receita intraorçamentária pelo ente beneficiário.

O registro da Fixação da Despesa ocorre no subsistema orçamentário por meio do seguinte lançamento: DÉBITO – Despesa Orçamentária Fixada CRÉDITO – Crédito Orçamentário Disponível

Os Restos a Pagar processados constituem conta do passivo financeiro e se referem às despesas já empenhadas legalmente, mas que ainda não foram pagas, pois o bem ou o serviço adquirido pela entidade do setor público ainda não foi entregue.

A obrigação de observar o Código de Ética Profissional do servidor público é exigida aos servidores de classe hierárquica superior, sendo liberados de sua aplicação os funcionários de escalões inferiores.

Segundo a Lei no 8666/93, um dos princípios que regem os processos licitatórios é o de sigilo nos procedimentos adotados, de forma a garantir a imparcialidade na tomada de decisão.

APró-Reitoria de Planejamento eAdministração (Proplad) é responsável pela coordenação das atividades de assessoramento à Reitoria, em questões que perpassam todos os setores da Universidade.