A empresa ABC Comércio de Alimentos Ltda resolve

contrair um empréstimo bancário de longo prazo para

aquisição de um veículo, que será utilizado para

entrega de alimentos aos seus clientes.

Considerando o futuro da empresa, o empréstimo

será realizado, pois existe a expectativa de geração

de resultados futuros que serão capazes de honrar

as parcelas do financiamento. Levando-se a

aplicação dos Princípios Fundamentais de

Contabilidade, esse fato está alinhado com o

seguinte princípio:

Quanto à função Gerencial de controle, pode-se

afirmar que a Contabilidade de Custos é importante

para:

I. Fornecer dados para fixar padrões de

comparação.

II. Apenas auxiliar na avaliação dos estoques

físicos.

III. Apenas auxiliar na avaliação dos lucros globais.

IV. Auxiliar na preparação de demonstrações

contábeis.

V. Auxiliar na avaliação de estoques e lucros

globais.

Os recursos relativos à administração geral, às vendas e aos financiamentos são denominados, na terminologia contábil:

Analise as assertivas a seguir:

I. Não se considera estabelecimento industrial o

que executa operações de que resulte produto

tributado, quando a alíquota for zero.

II. Não se equiparam a estabelecimento industrial os

estabelecimentos importadores de produtos de

procedência estrangeira, que deem saídas a

esses produtos se não realizam qualquer

operação que modifique a natureza, o

funcionamento, o acabamento, a apresentação

ou a finalidade do produto, ou o aperfeiçoe para

consumo.

III. Não se considera industrialização o preparo de

produtos alimentares não acondicionados em

embalagem de apresentação.

Pode-se AFIRMAR que:

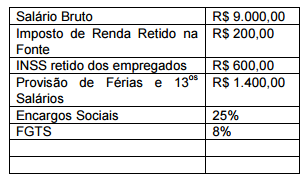

Analise os seguintes dados de 2009 da folha de

pagamento da Cia. Sol de Janeiro:

A despesa de pessoal total registrada no mês e que

será dedutível para fins de imposto de renda monta:

Adição ao lucro líquido pode representar:

A Cia. Valença apresentou prejuízo fiscal de R$

300.000,00 no ano de 2008. Em 2009, a empresa

apurou um lucro de R$ 800.000,00, assim distribuído:

Receita de serviços: R$ 50.000.000,00; dividendos

sobre investimentos avaliados ao custo: R$

20.000,00; provisão para devedores duvidosos: R$

120.000,00; custo dos serviços prestados: R$

49.100.000,00. O valor de imposto de renda a pagar,

no ano de 2009, será de:

A reversão do lançamento é uma técnica utilizada para corrigir erros de escrituração. Esse lançamento corretivo é denominado:

Analise os cinco rendimentos informados a seguir:

I. Juros sobre capital próprio.

II. Dividendos.

III. Salário Família.

IV. Bolsa proveniente de estágio.

V. Pensão recebida por criança de 1 ano.

Em relação aos rendimentos apresentados, é

CORRETO afirmar que temos:

Se uma empresa usar diferentes bases e critérios de rateio de custos indiretos, ao longo do tempo, ela estará ferindo o Princípio:

A Cia. Tóquio é uma empresa comercial, com estoque inicial zero em janeiro de 2009. Adquire 100 unidades de um produto para revenda, pagando R$ 1.100,00 com IPI de 10% e ICMS de 12% incluídos na nota fiscal de compra. Ainda em Janeiro de 2009, vende a metade do seu estoque por R$ 600,00, sendo a alíquota de ICMS utilizada na venda de 15%. O lucro bruto apurado pela Cia. Tóquio em janeiro foi:

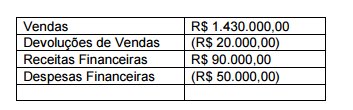

A Cia. Lua (tributada pelo lucro presumido) apresenta

as seguintes contas de resultado em janeiro de 2009:

Sabendo-se que o PIS é de (0,65%), qual será o

valor devido no mês?

A Cia. Selva apresentou no ano de 2008 um lucro contábil antes do IR e da CSL no valor de R$ 5.000,00. O setor de Tributos analisou detalhadamente este resultado e apresentou as seguintes informações para cálculo: Despesas não dedutíveis no valor de R$ 400,00; receitas não tributáveis de R$ 600,00; prejuízos fiscais de anos anteriores de R$ 1.540,00. O imposto de renda devido no ano, com alíquota de 15%, será de:

O financiamento obtido durante o exercício social implica:

A diminuição do ativo permanente, como consequência da avaliação de investimentos pelo método de equivalência patrimonial, reflete-se na DOAR como: