Assinale a opção que apresenta a operação que NÃO afeta o Caixa.

Coloque V (verdadeiro) ou F (falso) nas afirmativas abaixo,

em relação à Demonstração do Resultado do Exercício, assinalando,

a seguir, a opção que apresenta a seqüência correta.

( ) Lucro Bruto é a diferença entre a Venda de Mercadorias e o Custo desta Mercadoria Vendida, sem considerar despesas administrativas, de vendas e financeiras.

( ) O Lucro Operacional é obtido por meio da diferença entre o Lucro Líquido e as Despesas Operacionais.

( ) As despesas e receitas não relacionadas com o objetivo do negócio da empresa são classificadas como operacionais.

( ) O lucro contábil ajustado de acordo com as exigências do Imposto de Renda denomina-se Lucro Real.

Em relação aos conceitos básicos de estatísticas, é INCORRETO afirmar que:

Assinale a opção que completa corretamente as lacunas da

sentença abaixo.

Segundo Martins (2010 ) , os ______________ relativos ao

processo de produção são , e os relativos à

Administração, às vendas e aos financiamentos são

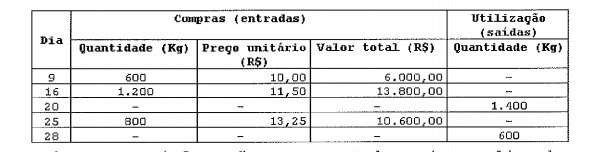

Analise a tabela a seguir.

Com base nas informações apresentadas acima, aplicando o

critério de avaliação de material pelo preço médio ponderado

móvel, calcule o custo da matéria-prima utilizada nos dias

20 e 28, respectivamente, e assinale a opção correta.

Assinale a opção que apresenta, somente, exemplos de setores que trabalham adotando o custeio "por processo11 (produção contínua).

Assinale a opção que descreve o critério de avaliação de material pelo PEPS (FIFO).

Coloque F (falso) ou V (verdadeiro) nas afirmativas abaixo,

em relação aos conceitos que envolvem a administração

pública direta e indireta no âmbito da União, de acordo com

Hely Lopes Meirelles, assinalando a seguir a opção que

apresenta a seqüência correta.

( ) As autarquias, fundações públicas, empresas públicas e

sociedades de economia mista apresentam três pontos em

comum: criação por lei específica, personalidade jurídica e patrimônio próprio.

( ) A autarquia, pessoa jurídica de Direito Público, realiza

um serviço destacado da Administração indireta, exercendo,

assim, atividades típicas da Administração Pública .

( ) A fundação pública, pessoa jurídica de Direito Público,

realiza atividades apenas de interesse público.

( ) A empresa pública, pessoa jurídica de Direito Público,

tem por finalidade a exploração de atividade econômica

por força de contingência ou de conveniência administrativa.

( ) A sociedade de economia mista, pessoa jurídica de Direito

Privado, tem por objetivo a exploração de atividade

econômica, independente das circunstâncias que justificam

a criação da empresa pública.

Em relação aos atos e fatos administrativos, analise as

afirmativas abaixo.

I - Atos administrativos são os que provocam alterações nos

elementos do Patrimônio ou do Resultado, portanto, interessam

à contabilidade.

II - Fatos Permutativos são os que não provocam alterações

no valor do Patrimônio Líquido, mas podem modificar a

composição dos demais elementos patrimoniais.

III- Fatos mistos são os que provocam alterações no valor do

Patrimônio Líquido, provocando aumento ou redução de

valor idêntico no Passivo Exigível ou no ativo.

IV - Distribuição de lucros aos sócios e acionistas é um

exemplo de Fato Modificativo Diminutivo.

Assinale a opção correta.

Segundo Freund (2006 ) , existem essencialmente dois tipos de dados estatísticos:

Segundo Attie (2011 ), o responsável pelo planejamento, instalação e supervisão de um sistema de controle interno adequado é :

Assinale a opção que representa o Io Nível de codificação econômica da despesa orçamentária.

Assinale a opção que NÃO exemplifica um Serviço de utilidade pública.

Segundo Di Pietro (2013 ), no que diz respeito às cláusulas exorbitantes, a Administração pública:

Correlacione as auditorias aos seus respectivos obj etivos,

de acordo com a classificação prevista na Instrução Normativa

n° 01/2001, da Secretaria Federal de Controle Interno,

e assinale a opção que apresenta a seqüência correta.

AUDITORIA

I - AUDITORIA CONTÁBIL

II - AUDITORIA DE AVALIAÇÃO DA GESTÃO

III- AUDITORIA OPERACIONAL

IV - AUDITORIA ESPECIAL

V - AUDITORIA DE ACOMPANHAMENTO DA GESTÃO

OBJETIVOS

( ) Objetiva o exame de fatos ou situações consideradas relevantes,

de natureza incomum ou extraordinária, sendo

realizadas para atender determinação expressa de autoridade

competente.

( ) Tem por objetivo emitir uma opinião sobre a gestão

quanto aos aspectos da eficiência, eficácia e economicidade,

procurando auxiliar a administração na gerência e

nos resultados, por meio de recomendações que visem

aprimorar os procedimentos, melhorar os controles e aumentar

a responsabilidade gerencial.

( ) Tem por objeto verificar a efetividade e a aplicação de

recursos externos, oriundos de agentes financeiros e organismos

internacionais, por unidades ou entidades públicas executoras de projetos celebrados com aqueles

organismos com vistas a emitir opinião sobre a adequação

e fidedignidade das demonstrações financeiras.

( ) Objetiva emitir opinião com vistas a certificar a regularidade

das contas, verificar a execução de contratos,

acordos, convênios ou ajustes, a probidade na aplicação

dos dinheiros públicos e na guarda ou administração de

valores e outros bens da União ou a ela confiados.

( ) Tem por objetivo atuar em tempo real sobre os atos efetivos

e os efeitos potenciais positivos e negativos de

uma unidade ou entidade federal, evidenciando melhorias

e economias existentes no processo ou prevenindo gargalos

ao desempenho da sua missão institucional.