A Indústria Monforte S/A efetua a apuração do custo dos produtos vendidos pelo método do inventário periódico. Ao final do mês de outubro de 2011, a contabilidade da empresa apurou um montante total de custos de produção em $2.580.000. Com base nesta informação e nas informações complementares destacadas no quadro a seguir, indique a alternativa que representa o valor do CPV da Monforte S/A para o período.

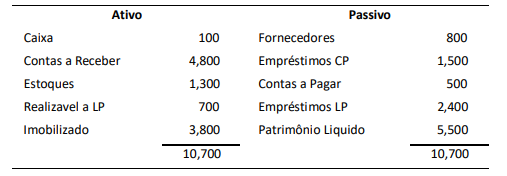

Considerando os dados constantes do Balanço Patrimonial a seguir demonstrado, calcule os índices de liquidez corrente, geral e seca.

Assinale a alternativa correta.

O custo dos produtos vendidos apurado por uma empresa nos últimos 12 meses totalizou $34.800.000. O estoque médio mantido pela empresa no mesmo período foi calculado em $5.800.000. Considerando que a cada renovação do estoque a empresa obtém um lucro líquido estimado da ordem de $480.000, qual a previsão para o resultado a ser obtido pela empresa no período informado?

A Lei nº 11.638/07 criou um novo grupo de contas no Patrimônio Líquido, denominado de Ajustes de Avaliação Patrimonial. De acordo com essa nova configuração deverão ser classificados nesse grupo:

O Balanço Patrimonial de uma empresa levantado em 31/12/11 apresentava um ativo circulante de $5.000.000 e um passivo circulante de $3.000.000. De acordo com esses números, o índice de liquidez corrente da empresa era de 1,67. Qual evento faria com que o índice de liquidez corrente fosse igual a 2?

O artigo 10 da Resolução CFC 750/93 pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, determinando que as estimativas de valores para ativos e receitas sejam feitas adotando-se o menor valor, e para os passivos e despesas adotando-se o maior valor. Esta definição refere-se ao princípio contábil:

A Lei nº 11.638/07 modificou alguns aspectos da Lei nº 6.404/76 no tocante a apresentação das demonstrações financeiras. Com referência a essas modificações, a nova estrutura do Patrimônio Líquido é composta pelos seguintes grupos de contas:

Restos a Pagar não processados representam:

O total das despesas empenhadas por uma instituição pública para o ano de 2011, foi de $19.760.000. Em 31/12/11 o balanço da instituição apresentou o montante de $3.580.000 relativo a notas de empenho ainda não liquidadas, e também o valor de $1.190.000 relativo a passivos efetivamente devidos por prestações de serviços e entrega de produtos já realizados. Com base nas informações descritas assinale a alternativa correta que apresenta o valor correspondente as despesas pagas no exercício e o saldo de restos a pagar não processados.

Uma empresa industrial adquiriu um novo equipamento para a sua linha de produção. O valor de aquisição foi negociado em $3.500.000 + 12% de IPI. Foram atribuídos também a essa aquisição custos de instalação e montagem do equipamento, no montante de $280.000, e custos de transporte no valor de $150.000. Considerando-se que (1) o IPI sobre o valor do equipamento não é recuperável segundo a legislação tributária, (2) o ICMS destacado pelo fabricante do equipamento foi de $630.000 e, (3) a alíquota de ICMS sobre os custos de transporte foi de 12%, qual o custo contábil de aquisição a ser contabilizado pela empresa?

Assinale a alternativa correta com referência à elaboração da Demonstração das Mutações do Patrimônio Líquido (DMPL), de acordo com o pronunciamento CPC 26.

A empresa Brasil Motors S/A efetuou em 31/12/11 o primeiro teste de impairment sobre um equipamento adquirido em julho/09, cujo custo de aquisição contabilizado na época foi de $4.800.000. O prazo de vida útil desse ativo foi estimado em 5 anos, e a depreciação vem sendo contabilizada de acordo com o método linear. Conforme pesquisa realizada pela empresa, o valor de mercado para a venda do ativo, líquido das despesas correspondentes, foi calculado em $1.900.000. De acordo com as informações apresentadas, qual foi o ajuste contábil efetuado pela Brasil Motors S/A, na apuração do resultado do período encerrado em 31/12/11, proveniente do impairment realizado?

Assinale a alternativa que define de forma correta os ativos financeiros classificados na categoria de mantidos até o vencimento, de acordo com o pronunciamento CPC 38.

Uma empresa contraiu uma dívida em Set/10 para ser paga em 46 parcelas de $50.000. Considerando que, de acordo com o histórico da empresa, a mesma não costuma deixar nenhum passivo em atraso, qual será o valor dessa dívida a ser demonstrada no Passivo Não Circulante no encerramento do Balanço Patrimonial de 31/12/12?

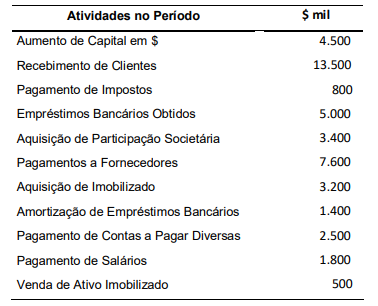

Com base nas informações apresentadas no quadro a seguir, apure o valor referente ao caixa gerado pelas atividades operacionais, para fins da elaboração da Demonstração dos Fluxos de Caixa, conforme o método direto.