A Secretaria da Fazenda do Governo do Estado do Piauí adquiriu uma geladeira. O processamento dessa despesa ocorreu da seguinte forma: empenhamento em 10/12/13; recebimento da geladeira em 30/12/13; pagamento da despesa em 10/01/14. A contabilização da aquisição da geladeira atendeu as normas previstas na Lei n 4.320/64. Assim, essa despesa foi registrada em 31/12/13 como

Um dos principais instrumentos da transparência fiscal, que deve conter um comparativo com os limites relacionados às operações de crédito, inclusive por antecipação de receita, e que deverá ser assinado pelo controle interno, é o

A teoria econômica utiliza o termo trade–off para explicar a tomada de decisões por parte das pessoas. Segundo a teoria, toda a decisão requer a comparação entre custos e benefícios dentre variadas possibilidades alternativas de ação. O trade–off enfrentado pelo agente econômico implica um custo

A taxa de crescimento do produto potencial da economia pode ser calculada com base na metodologia da função de produção.

Assim, a função de produção é dada como:

Yt = At F(ut Kt, Ht Lt)

Onde:

Y é o produto agregado; A é a produtividade total de fatores; u é o índice de utilização da capacidade instalada; K é o estoque de capital físico

disponível na economia; H é o capital humano por trabalhador e L é o número de horas trabalhadas.

uK pode ser definido como sendo o total de

Considere as seguintes aquisições realizadas pela Cia. Ativa S.A.:

Ativo 1 – Aquisição de um imóvel para ser utilizado em suas atividades. Após 5 meses da data da aquisição o imóvel sofreu

uma valorização de 40%, em função de obras realizadas no entorno.

Ativo 2 – Aquisição de uma Marca cuja vida útil é indeterminada.

Ativo 3 – Aquisição de 40% das ações ordinárias da Cia. Acionária com o objetivo de diversificar suas atividades, passando a

ter influência na administração da investida, sem deter controle.

Em relação aos critérios de mensuração dos respectivos ativos, é correto afirmar que, após a mensuração inicial, o ativo

Em 30/09/2013, uma empresa obteve um empréstimo no valor de R$ 200.000,00 que será liquidado integralmente (principal e

juros) em 30/09/2016. A taxa de juros compostos contratada foi 1% ao mês e o saldo do empréstimo é corrigido por um índice de

preços que variou 3% entre a data da obtenção do empréstimo e a data de 31/12/2013 . Considere que os meses são de 30 dias

corridos.

O valor contábil evidenciado no Balanço Patrimonial de 31/12/2013 deste empréstimo foi, em reais:

Uma máquina foi adquirida pelo valor de R$ 10.000.000,00 em 02/01/2012. A empresa definiu que a máquina seria utilizada por 10 anos e o valor residual esperado no final deste prazo era R$ 1.000.000,00. Sabendo–se que a empresa adotou o método das quotas constantes para a determinação da depreciação e que optou por vender a máquina no dia 30/06/2014 por R$ 8.000.000,00, o resultado apurado na venda da máquina que será evidenciado na Demonstração do Resultado de 2014 será, em reais:

O valor do Patrimônio Líquido da Cia. Bons Negócios, em determinada data, era R$ 36.000.000,00 e o valor justo líquido dos

seus ativos e passivos identificáveis era, na mesma data, R$ 45.000.000,00. A Cia. Investidora adquiriu, nesta data, 60% das

ações da Cia. Bons Negócios por R$ 33.000.000,00 .

Sabendo que a Cia. Investidora passou a deter o controle da Cia. Bons Negócios e que a participação dos não controladores é

mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bons Negócios, os valores

reconhecidos no grupo Investimentos (no balanço individual da Cia. Investidora) e no grupo Intangíveis (no balanço consolidado)

foram, respectivamente, em reais:

Um dos pilares da boa política fiscal é o planejamento por meio da especificação de metas. Nos termos da LRF, se verificado que a realização da receita poderá não comportar o cumprimento das metas de resultado nominal ou primário, deverão ser adotadas medidas relacionadas

Uma das funções do Analista do Tesouro Estadual é acompanhar e controlar as dívidas flutuantes e fundadas interna e externa do Estado do Piauí, devendo saber que integram a dívida fundada os

Em razão das regras previstas na LRF para o planejamento público, é obrigatória a elaboração de um demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado. Esse demonstrativo é parte integrante do

Considere um diagrama no qual representa–se uma reta de demanda por um bem em um mercado qualquer. O preço do bem é medido no eixo y e a quantidade demandada, no eixo x. O intercepto da reta no eixo y é dado pelo ponto A. Admitindo–se que B representa o ponto de equilíbrio de mercado em que o preço P1 está associado a uma quantidade demandada Q1, encontramos o excedente do consumidor por meio da área do triângulo ABC. Portanto, quando o preço cai de P1 para P2, a quantidade demandada aumenta de Q1 para Q2, e o excedente do consumidor é dado pela área do triângulo ADE. Alternativamente, quando o preço sobe de P1 para P3, a quantidade demandada diminui de Q1 para Q3, e o excedente do consumidor é encontrado pela área do triângulo AFG. Sobre o excedente do consumidor é correto afirmar:

A Cia. Vende a Prazo S.A. apresentava em seu Balanço Patrimonial de 31/12/2013 os seguintes saldos relativos às suas vendas

a prazo:

– Duplicatas a Receber de Clientes: R$ 500.000,00

– Estimativa para Perdas com Créditos de Liquidação Duvidosa (EPCLD): R$ 25.000,00

Em fevereiro de 2014, a Cia. Vende a Prazo S.A. foi informada de que um importante cliente não tinha condições de saldar a sua

dívida no valor de R$ 20.000,00 que foi considerada incobrável.

Ao reconhecer este evento, a Cia. Vende a Prazo S.A.

Em 30/09/2012, uma empresa adquiriu mercadorias para revenda pelo valor de R$ 800.000,00. A empresa ficou responsável

pela retirada das mercadorias no depósito do fornecedor e incorreu em gastos com frete no valor total de R$ 3.000,00 e também

em gastos no valor de R$ 2.000,00 pela contratação de um seguro contra roubo das mercadorias durante o transporte do

depósito do fornecedor até o seu depósito.

Sabe–se que, em 20/11/2012, a empresa vendeu 90% do lote de mercadorias que havia comprado em 30/09/2012 pelo valor de

R$ 850.000,00. O valor do Estoque referente a este lote evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

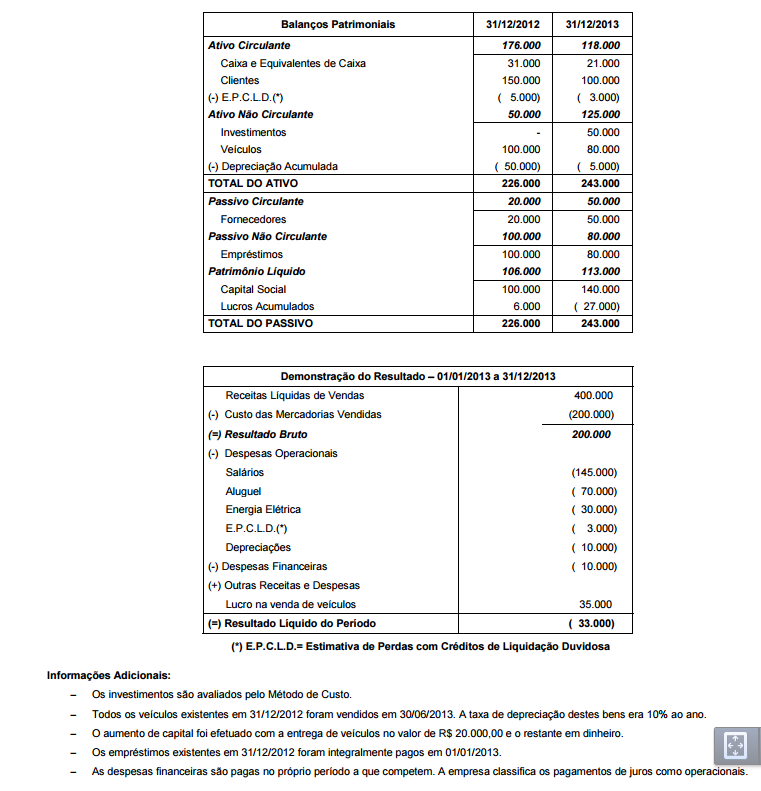

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

ano de 2013 são apresentados a seguir (valores em reais):

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais: