A Cia. Internacional S.A. obteve, em 31/12/2013, um empréstimo de US$300.000,00 atualizado apenas pela variação cambial,

para ser liquidado em uma única parcela em 31/12/2015. Na data da obtenção do empréstimo a taxa de câmbio era

R$2,40/US$1,00 e em 31/01/2014, a taxa de câmbio era R$2,45/US$1,00. A taxa de câmbio média do mês de janeiro de 2014

foi R$2,50 /US$1,00

Sabendo que em 31/01/2014 a taxa de câmbio projetada para 31/12/2015 era R$2,35/US$1,00, é correto afirmar que o valor

apresentado no Balanço Patrimonial da Cia. Internacional S.A., referente a este empréstimo, foi

A Cia. Compra & Vende reconheceu, durante o ano de 2013, R$ 5.000.000,00 em vendas realizadas. Adicionalmente, durante

2013, reconheceu as seguintes operações: devoluções de vendas de R$ 250.000,00; abatimento sobre vendas de

R$ 100.000,00; impostos sobre vendas de R$ 950.000,00; comissões sobre as vendas realizadas de R$ 150.000,00; frete sobre

as vendas realizadas de R$ 70.000,00; estimativa para perdas com créditos de liquidação duvidosa de R$ 90.000,00; salário dos

administradores de R$ 360.000,00. Sabendo que o custo das mercadorias vendidas foi R$ 2.720.000,00, é correto afirmar que a

receita líquida e o lucro bruto apurados pela Cia. Compra & Venda, no ano de 2013, foram, respectivamente,

A Cia. Líquida realizou as seguintes transações que impactaram seu Caixa e Equivalentes de Caixa durante o mês de janeiro de

2014:

1– Pagamento de R$ 50.000,00 a Fornecedores.

2– Pagamento de R$ 110.000,00 referentes ao salário de seus funcionários.

3– Recebimento de R$ 250.000,00 referentes à venda de um imóvel.

4– Recebimento de R$ 180.000,00 referentes ao aumento do Capital Social.

5– Recebimento de R$ 90.000,00 de Duplicatas a Receber de Clientes.

6– Pagamento de R$ 210.000,00 referentes a um empréstimo (principal).

7– Pagamento de R$ 80.000,00 referentes à aquisição de imobilizado.

8– Pagamento de R$ 60.000,00 referentes ao Adiantamento ao Fornecedor José.

9– Recebimento de R$ 150.000,00 referentes ao Adiantamento do Cliente Pedro.

10– Recebimento de R$ 140.000,00 referentes a um empréstimo obtido.

É correto afirmar que o registro destas transações provocou uma alteração no Fluxo de Caixa das Atividades Operacionais da

Cia. Líquida, no mês de janeiro de 2014, no valor de

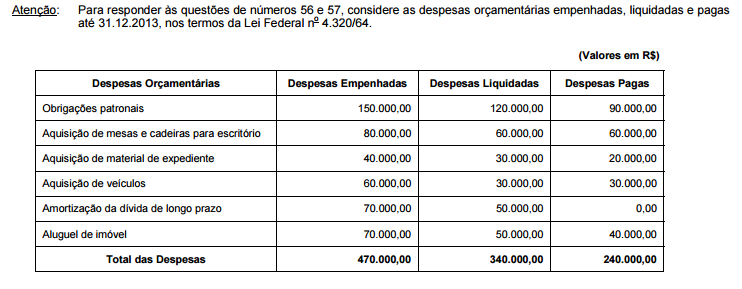

A soma das despesas correntes empenhadas e inscritas em restos a pagar processados é

A Cia. Reservada apresentava, em 31/12/2012, um Patrimônio Líquido composto pelas seguintes contas:

• Capital Social: R$ 500.000,00

• Reserva Legal: R$ 90.000,00

• Reserva para Expansão: R$ 140.000,00

Durante 2013, a Cia. Reservada apurou um Lucro Líquido de R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei n6.404/76

• Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei no6.404/76

• Reserva para Expansão: saldo remanescente

Sabendo que R$ 70.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Reservada e, para não

tributar este ganho, a empresa destinou este valor para Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na

Lei n 6.404/76 referente aos dividendos, é correto afirmar que a Cia. Reservada

O município de Açude Grande do Norte procedeu à venda de dois terrenos no valor total de R$ 220.000,00, com um ganho na alienação de R$ 20.000,00. De acordo com Manual de Contabilidade Aplicada ao Setor Público, houve

A abertura do crédito adicional visando à aquisição das ambulâncias depende da existência de recursos disponíveis para ocorrer a despesa. Dentre eles, considera–se recurso disponível

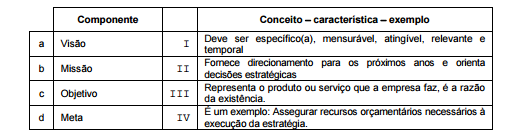

Como consequência do processo de Planejamento Estratégico, as organizações produzem ou atualizam alguns componentes.

Correlacione corretamente as colunas.

Está correta a correlação que consta em

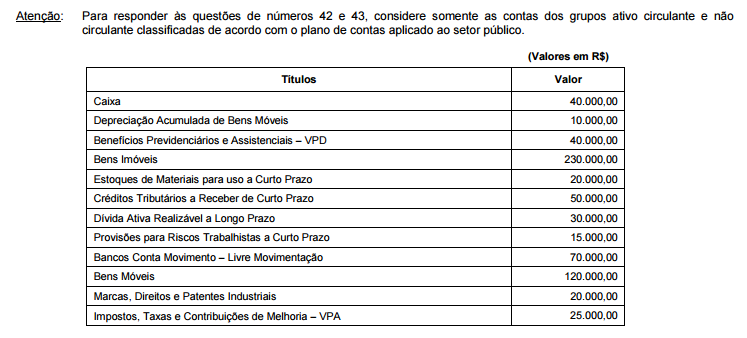

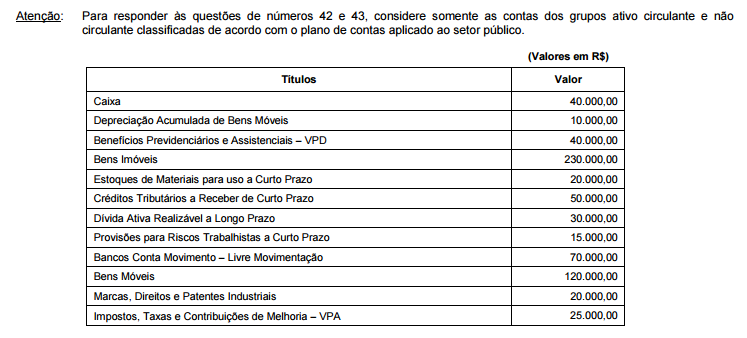

As receitas orçamentárias que ingressam nos cofres públicos são identificadas por um código de 8 dígitos subdivididos em seis níveis. Com relação aos níveis de detalhamento, os impostos e as dívidas ativas são espécies de receitas

De acordo com a Constituição Federal, a despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos

Municípios não poderá exceder os limites estabelecidos em lei complementar. Assim, a Lei Complementar n 101/2000

estabeleceu limites máximos de despesas com pessoal para cada Poder. Com relação aos órgãos da esfera federal, a

repartição dos limites não poderá exceder os seguintes percentuais:

I. 2,5% para o Legislativo, incluído o Tribunal de Contas da União; 6% para o Judiciário.

II. 49% para o Executivo; 2% para o Ministério Público da União.

III. 3% para o Legislativo, incluído o Tribunal de Contas da União; 6% para o Judiciário.

IV. 40,9% para o Executivo; 0,6% para o Ministério Público da União.

V. 2,5% para o Legislativo, incluído o Tribunal de Contas da União; 16% para o Judiciário.

Está correto o que se afirma APENAS em

A Cia. Acionária S.A. realizou as seguintes transações:

I. Aquisição de 15% do total das ações da Cia. Votante, adquirindo somente ações ordinárias, com o objetivo de assegurar

fornecimento de matéria–prima (o acionista controlador possui 60% do poder de voto).

II. Aquisição de 30% de ações preferenciais da Cia. Preferencial, com o objetivo de diversificar suas operações e não

possuindo influência significativa na administração da mesma.

III. Aquisição de 30% do total das ações da Cia. Aberta, adquirindo apenas ações ordinárias. Sabe–se que o controle é exercido

pelo acionista com maior quantidade de ações com direito a voto.

Sabendo que as Cias. Votante, Preferencial e Aberta possuem o Capital Social formado por 50% de ações preferenciais e 50%

de ações ordinárias, é correto afirmar que a participação na Cia.

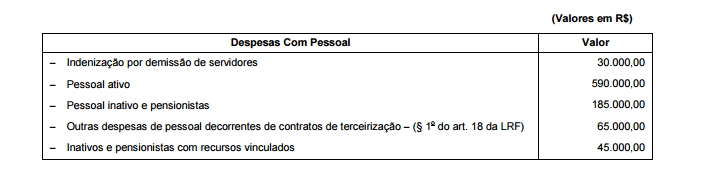

De acordo com o Relatório de Gestão Fiscal, considere as seguintes despesas com pessoal empenhadas, liquidadas e pagas,

no período de janeiro a dezembro de 2013, por determinado ente público.

As despesas líquidas com pessoal, de acordo com a Lei Complementar n 101/00 – LRF, somam