Os indicadores econômico-financeiros que podem ser obtidos por meio de análise vertical incluem:

I - Retorno sobre o Patrimônio Líquido.

II - Índice de endividamento.

III - Margem de lucro.

IV - Giro dos estoques

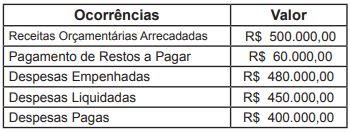

Considere as informações referentes ao exercício financeiro de 2018, extraídas de uma entidade pública governamental:

O Resultado Financeiro do Exercício é:

O Resultado Financeiro do Exercício é:

Exercício Financeiro é o período definido para fins de segregação e organização dos registros relativos à arrecadação de receitas, à execução de despesas e aos atos gerais de administração financeira e patrimonial da administração pública. No Brasil, o exercício financeiro tem duração de doze meses e coincide com o ano civil, conforme disposto no art. 34 da Lei Federal nº 4.320, de 17 de março de 1964. No encerramento do exercício financeiro, as despesas que estão pendentes apenas do último estágio de execução devem ser tratadas como:

A empresa Harmonia Ltda. possui um bem patrimonial cujo valor contábil, no momento da aquisição, era de R$ 1.000.000,00 e possui uma depreciação anual de R$ 85.000,00. Adotando o método de depreciação linear, qual será o valor contábil desse bem no final do 6º ano: