De acordo com a NBC TG Estrutura Conceitual, sob o conceito de manutenção de capital físico, quando o capital é definido em termos de capacidade produtiva física, o lucro representa o aumento desse capital ao longo do período. Nesse sentido, as mudanças de preços que afetem os ativos e passivos da entidade são vistas como mudanças na mensuração da capacidade produtiva física da entidade; portanto, elas devem ser tratadas como:

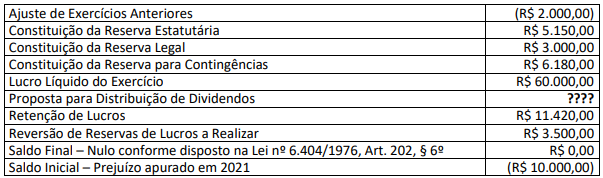

Uma sociedade empresária apresentou as seguintes informações da Demonstração de Lucros ou Prejuízos Acumulados em

31/12/2022:

Considerando somente as informações apresentadas e o disposto na Lei nº 6.404/1976, a Demonstração de Lucros ou Prejuízos Acumulados irá evidenciar uma proposta de distribuição de dividendos de:

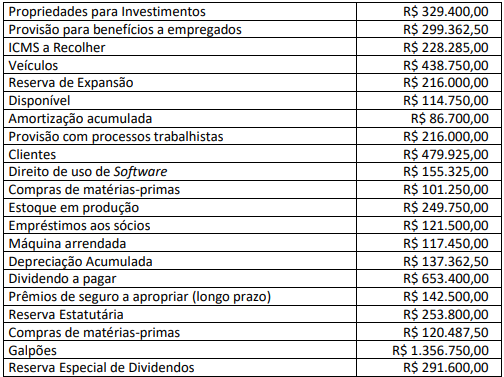

Ao final do exercício de 2022, determinada sociedade S/A apresentou os seguintes saldos em suas contas contábeis:

Considerando, exclusivamente, as informações anteriormente disponibilizadas, informe o total do Ativo Não Circulante.

Com base no que dispõe a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, quando o profissional de contabilidade se torna solidário aos interesses do cliente ou aceita seu trabalho sem muito questionamento devido ao relacionamento próximo ou longo junto a ele, resta configurada ameaça de:

Conforme disposições da NBC PG 200 (R1) – Contadores Empregados (Contadores Internos), o profissional de contabilidade

sênior deve exercer julgamento profissional para determinar a necessidade; a natureza; e, a extensão de ações adicionais.

Ao efetuar citado julgamento, ele deve levar em consideração a probabilidade de terceiro informado sendo prudente

concluir que ele agiu de forma adequada ao interesse público. Concernente às ações adicionais que esse profissional sênior pode tomar, marque V para as verdadeiras e F para as falsas.

( ) Desligar-se da organização empregadora.

( ) Informar à administração da controladora sobre o assunto, se a organização empregadora for membro de grupo.

( ) Divulgar o assunto para autoridade competente mesmo quando não houver exigência legal ou regulatória nesse sentido.

A sequência está correta em

O cumprimento dos princípios éticos pode ser ameaçado por circunstâncias e relacionamentos. De acordo com a NBC

PG 200 (R1), é considerado exemplo de circunstância que pode criar ameaça de intimidação ao profissional de contabilidade:

Uma sociedade empresária apresentava, em 31/12/2021, um Patrimônio Líquido composto pelo Capital Social de R$ 50.000,00 e pela Reserva Legal de R$ 4.250,00. Em 31/12/2022, apresentou as seguintes informações:

Considerando somente as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica e na Lei nº 6.404/1976 – Lei das Sociedades por Ações, o valor a ser distribuído como dividendo mínimo obrigatório referente ao exercício de 2022 foi:

Uma sociedade empresária apresentou os seguintes saldos patrimoniais extraídos do Balancete de Verificação, em 31/12/2022, após a apuração do resultado do exercício:

Considerando, unicamente, as informações disponibilizadas anteriormente e o disposto na Lei nº 6.404/1976, é correto afirmar que o Ativo Não Circulante – Imobilizado e o Patrimônio Líquido, em 31/12/2022, correspondem, respectivamente, a:

Texto para responder às questões 49 e 50. Leia-o atentamente.

Aprender, aprender, aprender

Por Maria do Carmo Nóbrega.

Capacitar e valorizar cada vez mais o profissional da contabilidade brasileiro. Esta sempre foi uma das maiores bandeiras desse líder nato, natural do Crato-CE e filho da dona Maria e do seu Antônio, José Martonio Alves Coelho. Nesta

entrevista especial para a RBC, em decorrência do Dia do Profissional da Contabilidade, o contador e ex-presidente do

Conselho Federal de Contabilidade (CFC) fala um pouco da leitura desse novo profissional, tecnológico e multidisciplinar,

e do futuro da profissão.

Revista Brasileira de Contabilidade (RBC) – A emblemática frase “Trabalhemos, pois, bem unidos, tão convencidos de nosso triunfo, que desde já consideramos 25 de abril o Dia do Contabilista Brasileiro” foi proferida em 25 de abril de

1926 pelo Patrono dos Profissionais da Contabilidade, João Lyra. A partir da sua ampla visão na esfera contábil, aponte um motivo para a comemoração da data, neste ano de 2023, em grande estilo.

Martonio – Considero que, por trás da data simbólica, não existe um motivo único para a comemoração, mas um conjunto

de motivos. São incontáveis lutas, desafios e conquistas ao longo desses quase 100 anos. Durante esse tempo, nossos

vários antecessores, com suas dignas competências e compromissos, buscaram a valorização e o pleno desenvolvimento

da profissão – profissionais valorosos que não arredaram de sua missão de realizarem um trabalho de excelência, a partir

da união de seus pares, com absoluta responsabilidade e ética.

Desde a formação dos nossos primeiros guarda-livros, que tinham atribuições mais restritas e simplórias do que as

que desempenhamos atualmente, foram muitas vitórias à custa de tantas dificuldades. De 1926 para cá, a Ciência Contábil

tornou-se exigente quanto ao conhecimento teórico, aperfeiçoou suas práticas, modernizou seus procedimentos e

normativos e adotou a tecnologia da informação como a sua grande aliada.

Com isso, hoje, temos muito a comemorar. Comemorar o fato de que a profissão contábil alcançou o seu justo e

legítimo espaço na sociedade brasileira; de que somos uma profissão indispensável, respeitada e forte, beirando a marca

de 530 mil profissionais e de 85 mil organizações contábeis, totalmente afinada e em sintonia com o que estabelece a

nossa lei de regência, o Decreto-Lei nº 9.295, de 1946, que regulamenta a profissão e institui os Conselhos de Contabilidade; de que transcendemos as paredes dos escritórios a partir do momento que passamos a nos capacitar e a nos

aprimorar ainda mais, desenvolvendo a nossa capacidade de atuar não só dentro da lógica dos números, mas de relacioná-

-los ao ambiente dos negócios.

(Aprender, aprender, aprender. REVISTA BRASILEIRA DE CONTABILIDADE. Edição nº 260, março/abril de 2023. Disponível em: https://cfc.org.br/wp-content/uploads/2023/05/RBC260_mar_abr.pdf. Fragmento.)

A partir das escolhas linguísticas empregadas no texto e de suas demais características estruturais, pode-se afirmar que: