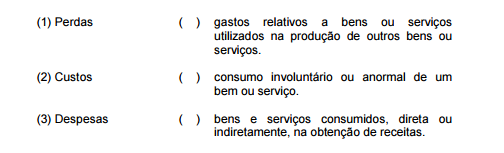

Relacione a nomenclatura de custos apresentada na primeira coluna com a

definição descrita na segunda coluna e, em seguida, assinale a opção

CORRETA.

A sequência CORRETA é:

A matéria-prima utilizada na produção, a depreciação do prédio onde funciona a área de produção da fábrica e as comissões dos vendedores são classificados, respectivamente, como:

É penalidade aplicável com sanção ética a transgressão de preceito do Código de Ética Profissional do Contador, EXCETO:

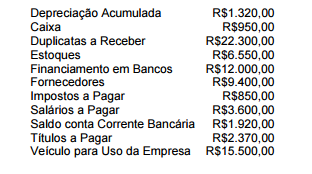

Observe os dados abaixo:

O valor do Patrimônio Líquido, considerando os saldos apresentados

acima, é de:

A escrituração contábil, segundo a ITG 2000 – Escrituração Contábil, deve ser executada:

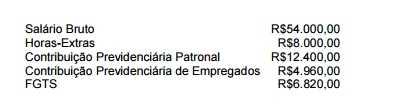

A folha de pagamento era representada pelos seguintes itens em um

determinado período:

Ao contabilizar essa folha de pagamento, o Departamento de

Contabilidade terá de registrar despesas no valor de:

Em relação à classificação das contas no Balanço Patrimonial, assinale a opção CORRETA.

Uma empresa está adquirindo um compressor para pintura em 12 parcelas

iguais. O preço com pagamento a prazo do equipamento é de R$1.200,00 . No

momento da aquisição, o fornecedor informou que, havendo pagamento

antecipado das parcelas, haveria desconto comercial ou por fora para cada

mês antecipado, considerando uma taxa de juros simples de 2% a.m.. Ao

efetuar o pagamento da sétima parcela, a empresa percebeu que havia sobra

de caixa e que poderia antecipar o pagamento da última parcela.

Assinale a opção que apresenta o valor a ser desembolsado no sétimo

mês, referente ao pagamento da última parcela.

De acordo com o Código de Ética Profissional do Contador, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida assinale a opção

CORRETA.

I. É dever do Profissional da Contabilidade renunciar as funções que exerce,

logo que se positive a falta de confiança por parte do cliente ou

empregador, a quem deverá notificar com trinta dias de antecedência,

zelando, contudo, para que os interesses do cliente ou empregador não

sejam prejudicados, evitando declarações públicas sobre os motivos da

renúncia.

II. É dever do Profissional da Contabilidade guardar sigilo sobre o que souber

em razão do exercício profissional lícito, inclusive no âmbito do serviço

público, ressalvados os casos previstos em lei ou quando solicitado por

autoridades competentes, entre estas os Conselhos Regionais de

Contabilidade.

III. É dever do Profissional da Contabilidade comunicar, desde logo, ao cliente

ou empregador, em documento reservado, eventual circunstância adversa

que possa influir na decisão daquele que lhe formular consulta ou lhe

confiar trabalho, estendendo-se a obrigação a sócio e executores.

IV. É dever do Profissional da Contabilidade ser solidário com os movimentos

de defesa da dignidade profissional, seja propugnando por remuneração

condigna, seja zelando por condições de trabalho compatíveis com o

exercício ético-profissional da Contabilidade e seus aprimoramentos

técnicos.

A sequência CORRETA é:

Uma indústria, constituída na forma de sociedade de capital aberto, adquiriu

um terreno com o objetivo de construir no futuro uma nova unidade fabril.

Assinale a opção que apresenta a norma que é aplicável ao terreno descrito.