O Imposto sobre Circulação de Mercadorias e Serviços

(ICMS) é tradicional no sistema brasileiro, realizando a

função que, em outros países, cabe ao Imposto sobre Valor

Agregado.

É uma das características desse tributo, no sistema nacional,

a

O Decreto federal n 6.022, de 22 de janeiro de 2007, instituiu o Sistema Público de Escrituração Digital (SPED) e determinou que a atividade de coordenação cabe à(ao)

Nos termos da Constituição Federal, no caso do ICMS sobre operações com lubrificantes e combustíveis derivados de petróleo, o imposto caberá ao Estado onde ocorrer a(o)

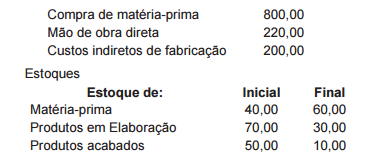

Uma indústria de médio porte, que adota o método do inventário

periódico para avaliar os seus estoques, apresentou

as seguintes anotações, em reais, referentes a um

determinado período produtivo de um de seus produtos:

Considerando-se aspectos técnico-conceituais da Contabilidade

de Custos e os dados informados apenas pela

indústria, o custo da produção acabada do produto, nesse

período produtivo, em reais, é de

Uma indústria projeta para o próximo período produtivo

um aumento de 10% na produção de um produto e um

aumento de 6% nos custos e despesas fixas atribuídas

a esse mesmo produto, mantendo-se inalteráveis o seu

preço de venda e os demais elementos do seu custo.

Considerando-se as expectativas da indústria e os aspectos

técnico-conceituais da Contabilidade de Custos, a

margem de contribuição desse produto no novo período

produtivo

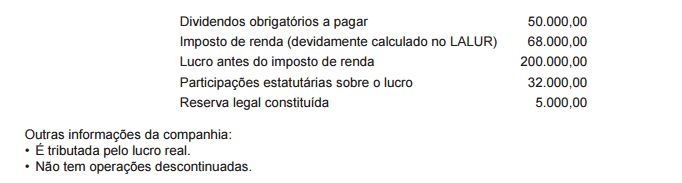

Uma companhia de capital fechado apresentou as seguintes informações, apuradas no encerramento do seu exercício

social, em 31/12/2014:

Considerando-se as informações apresentadas pela companhia e as determinações da legislação societária e das normas

contábeis em vigor, observou-se que o valor do lucro líquido do exercício ou, simplesmente, lucro líquido, em reais, é de

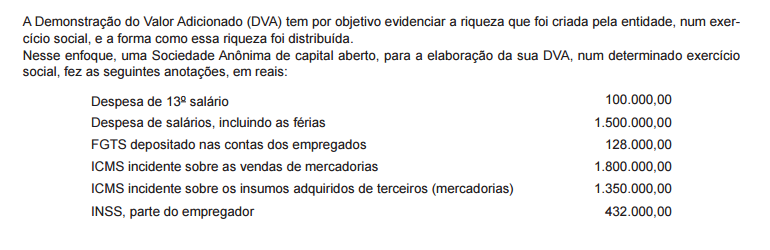

Considerando-se as anotações feitas pela Sociedade Anônima e as normas contábeis vigentes para a elaboração da Demonstração do Valor Adicionado (DVA), verifica-se que a distribuição da riqueza ao Pessoal, em reais, foi de

A classificação das operações de arrendamento mercantil, nos termos do Pronunciamento Técnico CPC 06 (R1), aprovado

pela Deliberação CVM n 645/2010, revisado pela Deliberação CVM n 718/2013, fundamenta-se no risco e nos benefícios

inerentes à propriedade do ativo arrendado.

Nesse contexto, o arrendamento de um ativo é classificado como financeiro quando o(a)

É conhecida a limitação ao poder de tributar que veda a

distinção ou a preferência em relação a qualquer ente federativo.

Trata-se, nesse caso, da aplicação do denominado princípio

da

A autonomia dos Municípios na instituição do imposto sobre serviços deve obediência à Lei nacional identificada pela Lei Complementar no

Um iniciante nas práticas contábeis da pessoa jurídica estagiou

no setor de Contabilidade de uma empresa administradora

de imóveis. Ao questionar a necessidade dos

livros para a realização das atividades da sociedade empresária,

ele recebe a informação de que há um livro fiscal

obrigatório, segundo a legislação do imposto de renda

pessoa jurídica.

O livro em questão é o de

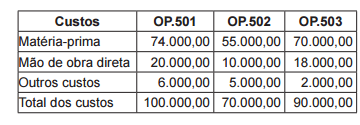

Uma indústria, que acumula os custos de produção por

Ordens de Produção específicas, fez as seguintes anotações, em reais, sobre o andamento dessas OP, quando do

encerramento do exercício social contábil:

Na avaliação dessas Ordens de Produção, essa indústria

anotou o seguinte estágio de produção, para o acabamento

das respectivas ordens: OP.501 = 95%; OP.502 = 60%

e OP.503 = 10%.

Considerando-se as informações recebidas e as características

técnicas de Produção por Ordem, qual é o valor,

em reais, do estoque dos Produtos (bens) em Elaboração,

no período das anotações feitas por tal indústria?

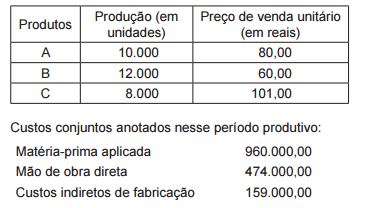

Uma indústria que fabrica os produtos A, B, C, em conjunto,

no mesmo processo produtivo e com os mesmos custos

conjuntos, apresentou a seguinte planilha referente à

produção de um determinado período produtivo:

Considerando-se que a indústria adota o método da igualdade

do lucro bruto para atribuir os custos conjuntos aos

produtos, o custo de produção unitária do produto B, em

reais, é de