A Lei no 101/2000 traz o conceito de Receita Líquida.

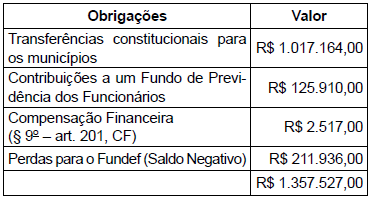

Considerando-se determinado Estado da Federação que tenha apresentado Receitas Correntes Líquidas no valor de R$ 6.900.000,00 e as obrigações constantes da tabela a seguir, esse Estado teria como Receita Corrente Líquida:

Do ponto de vista da contabilidade pública, de acordo com as Novas Normas da Contabilidade Pública, reconhece- se a existência de uma diferença no tratamento de receitas e despesas dos pontos de vista orçamentário e patrimonial. Nesse sentido, o lançamento de uma receita de IPTU por determinada prefeitura seria, na data: