Sobre procedimentos contábeis previstos na legislação societária e nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis, assinale a alternativa correta.

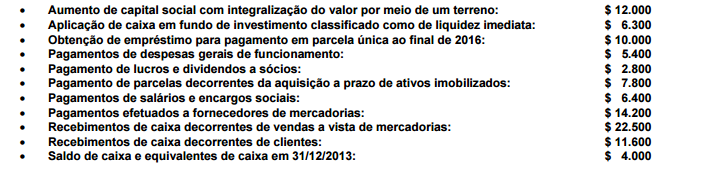

A Demonstração dos Fluxos de Caixa é uma demonstração contábil cuja elaboração é prevista nos Pronunciamentos

Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis, convergentes às Normas Internacionais de

Contabilidade (IFRS), sendo que o objetivo da demonstração é evidenciar as entradas e saídas de caixa e equivalentes

de caixa de uma entidade durante um determinado período segregadas entre atividades operacionais, de investimento

e de financiamento. Considere as seguintes operações de uma sociedade empresária comercial, relativas ao ano de

2014:

Com base exclusivamente nas operações acima, assinale a alternativa correta.

Em relação às demonstrações contábeis previstas na legislação societária e nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis, assinale a alternativa correta.

Assinale o procedimento de mensuração de ativos e passivos que está em DESACORDO com as determinações dos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis, convergentes às Normas Internacionais de Contabilidade (IFRS):

Uma sociedade empresária tributada pelo Lucro Real Trimestral apurou no 4º trimestre de 2014 um lucro antes da apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) no valor de R$ 925.000,00. Considerando que, na apuração do Lucro Real, efetuada no Livro de Apuração do Lucro Real - LALUR houve adições à base de cálculo no valor de R$ 256.000,00 e exclusões da base de cálculo no valor de R$ 381.000,00, assinale a alternativa que apresenta o somatório dos valores devidos do IRPJ e da CSLL para esse trimestre.

Considerando que a sociedade empresária é tributada pelo Lucro Real Anual, não havendo ajustes do resultado a ser efetuados no Livro de Apuração do Lucro Real - LALUR, assinale a alternativa correta.

Uma sociedade empresária industrial concluiu no início de março de 2014 o processo de importação de uma máquina para utilização na linha de produção do Produto Alfa. O valor de desembaraço aduaneiro da máquina foi de R$ 870.000,00 já incluído o Imposto de Importação e demais tributos incidentes sobre a operação. Para transportar a máquina do porto até o local de sua instalação, foram pagos frete e seguro de R$ 40.000,00. Na montagem da máquina e adequação do lay-out da linha de produção foram pagos R$ 80.000,00. O valor residual da máquina foi estimado em 20% de seu custo de aquisição e a vida útil contábil foi estimada em 22.000 horas/máquina. Após a montagem, a máquina entrou em operação no início de maio de 2014 e até o final do ano foram utilizadas 1.650 horas/máquina. Com base nessas informações, assinale a alternativa em que é apresentado o valor correto do gasto com depreciação da máquina, reconhecido como custo de fabricação do Produto Alfa durante 2014

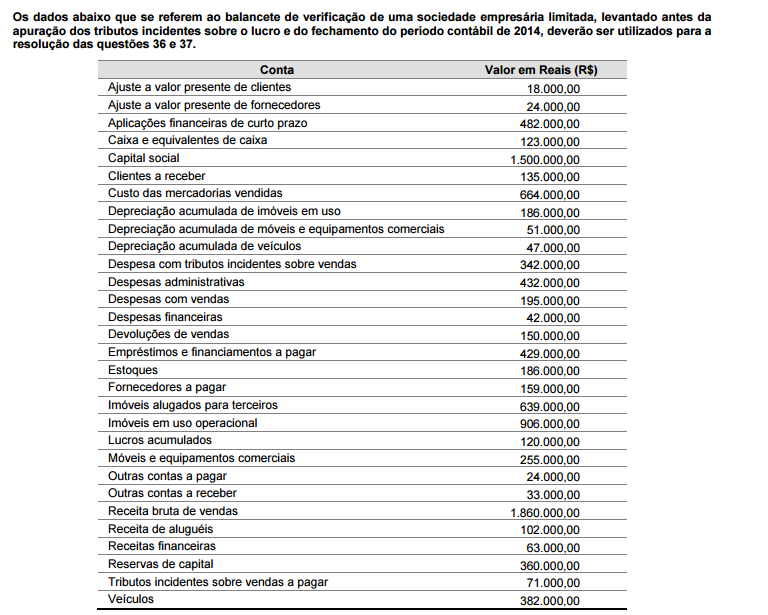

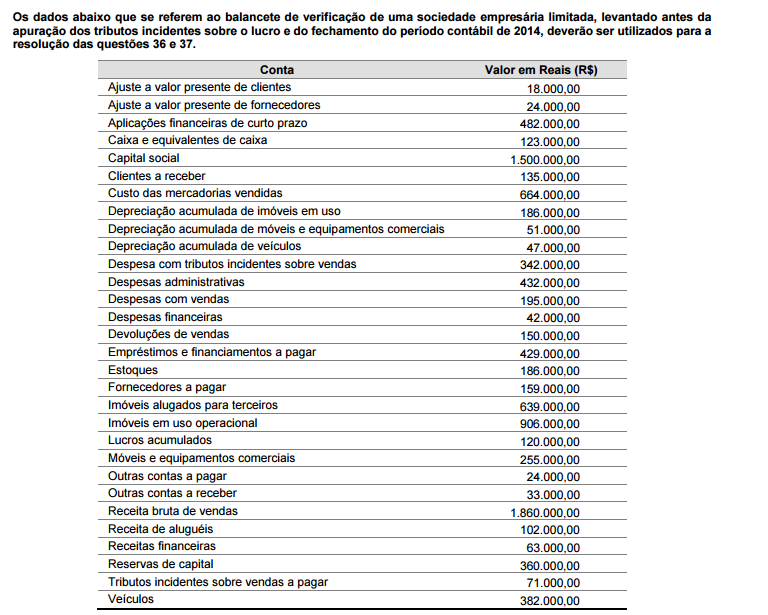

Assinale a alternativa em que está apresentado de forma correta o total do Ativo a ser evidenciado no Balanço Patrimonial de 31/12/2014.

Em 20/12/2014 uma sociedade empresária industrial adquiriu matérias primas para utilização em seu processo produtivo, no valor de $ 500. A operação foi a prazo de 90 dias, o que resultou em um ajuste a valor presente de $ 100, uma vez que as políticas contábeis dessa entidade consideram o ajuste a valor presente de operações cujo prazo de pagamento ou recebimento supera 60 dias. Com base no exposto, assinale a alternativa em que é apresentada a forma correta de contabilização dessa operação:

A Lei 12.973/2014 alterou a legislação

tributária federal relativa ao Imposto sobre

a Renda das Pessoas Jurídicas - IRPJ, à

Contribuição Social sobre o Lucro Líquido

- CSLL, à Contribuição para o PIS/Pasep e

à Contribuição para o Financiamento da

Seguridade Social – Cofins, a fim de

possibilitar a apuração desses tributos em

um contexto de convergência das normas

e práticas contábeis brasileiras às Normas

Internacionais de Contabilidade (IFRS).

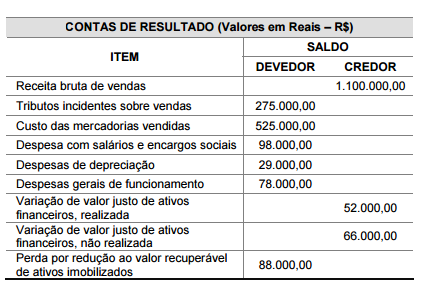

Durante o primeiro trimestre de 2015, uma

sociedade empresária apresentou os

seguintes valores de suas contas de

resultado:

Com base nos dados ao lado, e

considerando que a sociedade empresária

é tributada pelo Lucro Real Trimestral,

assinale a alternativa em que é

apresentado o Resultado Tributável (lucro

real ou prejuízo fiscal) do primeiro trimestre de 2015