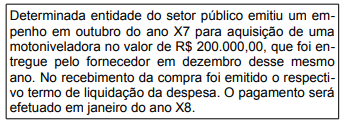

Considere a situação a seguir

De acordo com os procedimentos contábeis patrimoniais, esse bem será evidenciado no grupo “ativo não circulante" do demonstrativo denominado de

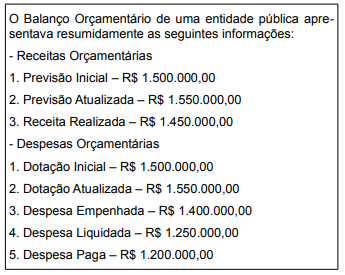

Considerando os saldos apresentados, o valor dos restos a pagar processados é

Considerando o âmbito da auditoria no sistema de controle interno do Poder Executivo Federal, qual é a técnica de auditoria que procura a consistência mútua entre as diferentes amostras de evidências?

Considerando os saldos apresentados, o valor da economia orçamentária é

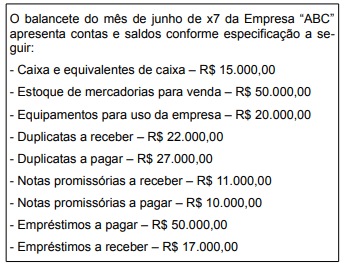

O pagamento antecipado de uma duplicata, mediante a emissão de cheque, com obtenção de desconto financeiro de 5%, deve ter o seguinte lançamento contábil:

Fiscalização é a aplicação do conjunto de procedimentos capazes de permitir o exame dos atos da administração pública, visando avaliar as execuções de políticas públicas e os resultados efetivos dos programas de governo. Assim, a fiscalização é uma técnica de controle que visa

O custeamento por absorção é o método legal e fiscal que consiste na alocação de todos os custos diretos e indiretos em cada fase da produção. Esse método caracteriza-se por utilizar os custos indiretos mediante o critério

Considerando os saldos apresentados, o valor do excesso de arrecadação é

O recebimento de duplicatas, com incidência de juros, deve ter o seguinte lançamento contábil:

Qual é o documento de auditoria que tem a finalidade de obter a manifestação dos agentes sobre fatos resultantes em prejuízo à Fazenda Nacional ou de outras situações que necessitem de esclarecimentos formais no decorrer dos trabalhos?

Os custos podem ser classificados segundo seu comportamento, ou seja, o modo pelo qual o custo se altera em relação ao nível de atividade. Os custos variáveis e os custos fixos são os dois padrões de comportamento de custo frequentemente reconhecidos nos sistemas contábeis gerenciais. É um exemplo de custos fixos:

Na demonstração contábil da entidade pública, notadamente a que contém o patrimônio líquido, deve ser evidenciado o resultado do período segregado dos resultados acumulados de períodos anteriores. O resultado patrimonial do período é a diferença entre as

A composição do patrimônio evidencia que a Empresa “ABC” possui obrigações no valor de